Hello大家好,我是Jack。

最近很多朋友來我公司聊天,聊跨境電商各種各樣的情況,大部分都比較擔心風險這塊的問題。

我自己也準備做賣家,準備先做下海外眾籌,然后再去獨立站和亞馬遜上面賣,在籌備獨立站的過程中深入了解了支付收款問題,發現支付的門路還是很多的,也容易踩坑。

之前寫過很多文章,都是關于如何做好獨立站的,我這篇文章分享下如何少踩坑。說起獨立站最容易踩坑的環節,莫過于支付收款。

做獨立站那么多年,遇到過的大部分人都或多或少地都在支付收款方面踩過坑:

要么就是建完站不知道怎么收款,全網搜攻略看到的都是廣告...

要么就是上來只申請個PayPal,收著收著被封了,PayPal現在一封,再注冊一個賬號,很容易被關聯,又給封了…

進階一點的獨立站賣家知道要搞信用卡收款,想申請海外支付公司但沒有海外主體,開個海外公司花了不少錢,結果獨立站運營一段時間收款賬戶被封了,錢也凍結了...

還有人花了大幾千開戶費接了個不咋地的國內支付,結果成功率極低...

網站流量不錯,結果客戶每每到了支付的時候就棄單...

好不容易搞定支付成功率問題,又遇到海外消費者欺詐,拒付超標...

這些問題都是非常普遍存在的,即使你目前還沒有遇到此類問題,也必須提前考慮到這些風險,因為這些問題你遲早會遇到的。

所以這篇文章就要總結一下如何規避這些風險,找到安全、穩定、成功率又高的收款方式。

內容提要:

1.獨立站收款方式分析:PayPal/國際信用卡

2.如何選擇收款通道:海內外支付公司對比

3.支付成功率低下的原因,如何提高?

4.收款賬號被封,資金安全受到威脅怎么辦

5.如何解決支付體驗差導致的用戶棄單

6.欺詐、拒付防不勝防,如何保障資金安全

1.獨立站收款方式分析:PayPal/國際信用卡

先來說說申請PayPal還是信用卡收款的問題,這其實是個偽命題,這兩個是完全不沖突的,最好是都要有,成年人不做選擇題,都是我全要。

簡單的解釋一下:PayPal和信用卡都是支付方式,都是客戶用來付錢的手段,只不過PayPal可以直接申請開通,而信用卡收款需要找支付公司開。

雖說PayPal已經是比較普及的支付方式,但在很多國家和地區尤其是歐美,人們還是習慣使用信用卡付款。在大多數賣家的獨立站后臺訂單里,這兩種支付方式付款的訂單比例基本上可以達到五五開。

就像國內有的人喜歡用微信支付,有的喜歡用支付寶支付一樣的,如果我們是商家,最好就是這些支付方式全部開通。

基于客戶需要用什么支付我們就必須提供什么支付方式的原則,如果我們的獨立站只使用PayPal作為唯一收款渠道,勢必就會流失一部分用戶。

針對一些特定的國家區域,還可能會需要其他的支付方式,比如做東南亞市場的,東南亞六個主流電商市場,沒有一個國家的客戶喜歡用PayPal的,信用卡用的也不多(也就新加坡多一些),這時候就需要東南亞那幾個國家當地的本土錢包,比如印尼的DANA,泰國的True Money...

確認完獨立站需要什么支付方式之后,找到支持這些支付方式的公司去開通就能成功上線使用了,這個時候建議大家多對比幾家,找到適合你們公司現階段發展情況的支付服務商。

2. ?為了申請支付公司而注冊海外公司值得嗎?

在選擇支付公司的時候會面臨的主要問題就是要選國外公司還是國內公司。

先說說國外公司,沒有前期開戶費用,但只支持海外主體或者香港主體申請。

對于有海外公司的來說,國外的支付公司確實是不錯的選擇,這里的海外公司不是說你注冊了一個海外公司就行,而是在海外當地有實體公司在運營,懂當地法律法規,在當地繳稅給員工發工資這些的,不是一個虛擬的海外公司。

如果你們公司在國內和海外都有公司主體在運營,還需要搞清楚國內外公司之間的賬目關聯和稅務問題,畢竟如何把海外賺的大金額美金換成人民幣匯到國內,還是有很多正規程序要走的。

但如果是專門為了申請一個海外支付特意注冊一個香港或者美國的公司,就有點得不償失了,不僅多花冤枉錢,還很有可能會忽視納稅申報義務、承擔少繳稅款、重復征稅或其他稅務風險。

所以對于大部分運營主體再國內的獨立站來說,盲目地去追求海外支付公司是沒有意義的,盡管省掉了所謂的前期費用,但是付出的綜合成本是更高的,且風險也是更大的。

但對于很多獨立站賣家來說,不選擇國內支付公司也并不是在意前期費用,畢竟綜合來算的話,海外支付公司的交易成本并不比國內低(就比如x海支付公司,香港主體申請,交易費率3.4%,提現費率2%,綜合費率就達到5.4%了)。

即使不算注冊公司的費用,光從使用支付服務的方面來算,海外公司的提現費率要比國內公司高,有些還需要外匯轉化費,我們收到錢之后必須要結算到海外銀行賬戶,如果想結算人民幣還需要額外再去找結匯機構花錢提款。

之所以在成本并沒有很大優勢的情況下還執著于海外支付公司,是因為有些朋友覺得海外交易走海外支付公司的成功率更高,就像學英語非要找外教一樣,但事實真的是這樣嗎?

3. 支付成功率低下的原因,如何提高?

先來解析一下關于“國內支付公司成功率低”的誤會。

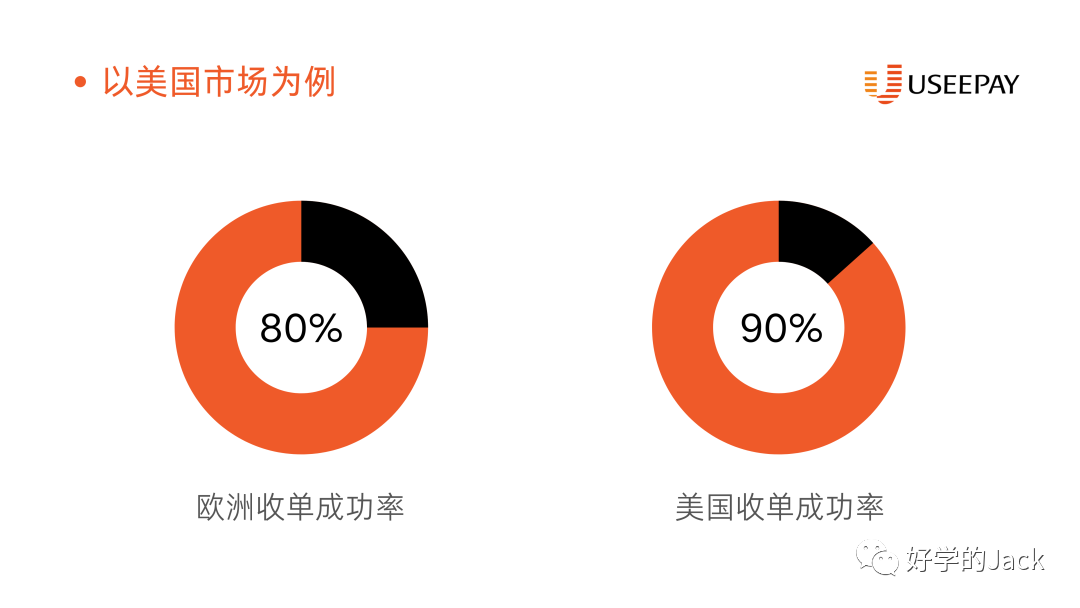

以目標歐洲市場的獨立站為例,如果你用香港公司去申請某知名海外支付公司,那么你的獨立站交易只能通過香港本地的銀行網絡進行。

歐洲地區的訂單要發送到香港地區處理,屬于跨境收單,這樣的成功率反而并不會高。

反之,國內做得好的支付公司是能夠實現全球收單的,根據獨立站的目標市場進行本地化的配置,這里推薦一下UseePay,他們是一家總部位于上海的跨境支付收款公司。

不管你是國內公司,香港公司還是海外公司申請,UseePay都能給他們的商戶配置目標市場的本地化收單通道。

舉個例子,還是同樣目標歐洲的獨立站,即使用國內公司主體,甚至國內個體工商戶去申請UseePay,獨立站交易都可以去走歐洲的本地化通道,成功率是很高的。

之前也有很多朋友問到本地收單和跨境收單到底有什么區別,跟成功率有什么關系,在這里也科普一下:

本地收單就是指交易是在哪國產生的,這個交易處理信息就由哪國的銀行通道去處理。

而跨境收單則有可能是歐洲的交易被發往香港,美國的交易被發往歐洲等等情況,這樣的跨境交易是很容易交易失敗的。

因為很多銀行它識別不了跨境交易中包含的一些信息,對跨境的交易風控更嚴格,甚至有些銀行是直接拒絕跨境交易的。

舉個例子,某獨立站商戶目標市場是美國,如果他使用美國的銀行通道收單則是本地收單,如果目標美國市場但是收單使用的銀行通道是歐洲的,則是跨境收單。

圖片來源:UseePay支付研究院

圖片來源:UseePay支付研究院

所以,大家認為國內支付公司成功率低的觀點其實是個誤解,判斷成功率好壞并不是根據支付公司所在地,而是依據它所擁有的銀行交易通道以及能夠給到我們獨立站賣家的交易通道。

就像微信總部在廣州,但是微信支付也是可以在海外使用的,比如說你在迪拜機場免稅店購物,你還是可以用微信支付的,道理就是這么簡單。

判斷一個支付通道是不是本地化的其實很簡單,一般情況下,如果申請時只能用香港主體,那么大概率就是香港通道了。

所以盡管UseePay有一個幾千塊錢的前期費用,但是支付成功率更有保障,不僅能夠配置本地收單,還有智能路由自動選擇最優通道,之前也有推薦一些朋友使用UseePay,用過之后都表示:這錢花的很值。

(這里解釋一下為什么有一些支付公司要收前期費用,其實原理很簡單:國內支付公司想要拿到最好的交易通道,需要付出的成本相對來說是比較高的,為了讓所有主體都能申請且還能走高成功率的通道,還要保證公司的運營服務人員能夠持續7*24h為客戶服務,這個前期的費用是不得不收的。

如果不收前期費用的話,那一定在某些方面節約了一些成本,比如犧牲了通道能力,提高了賣家申請的門檻,降低了服務響應質量...)

除此之外,還有一些其他的因素也會影響支付成功率,比如信用卡的3D驗證,支付公司的風控檢查等。

4.收款賬號被封,資金安全受到威脅

最近,一些獨立站收款方式頻繁傳出賣家賬戶被封的消息,除了那些業務違規的賣家,也有一部分無辜躺槍的。

賬戶一旦被封,獨立站賣家就會處于很被動的狀態,如果這個時候沒有備用的收款方式,畢竟有訂單,有收入,但是收不了款,這樣子無形的損失很慘重。

這樣頻繁封號背后的邏輯其實是和商戶入網審核機制有關的。

一般來說,大部分海外支付通道是只要你拿海外主體申請基本都會下戶,前期不進行審核,上線后如觸發了審核則會凍結資金,讓你提供相關資料來審核,那如果你本身就是通過中介注冊的海外公司那就會存在關聯性風險。

但是如果是使用UseePay的話,是完全不用擔心封戶凍結風險的,因為UseePay是風控審核入網制,對接前會對你的網站進行合規審核,通過審核后才會下戶使用,不會出現后期封號的問題。

這有點像國內外大學的入學機制,國外大學雖然相對好申請,但是難畢業,屬于“寬進嚴出”。

作為獨立站賣家,我們在考慮收款方式的時候,最首要的就是要保證資金的穩定安全,UseePay在這一點上做得是相當不錯的。

5.支付體驗太差,導致用戶棄單怎么辦?

眼看著下半年的跨境電商旺季就要來了,但如果因為支付環節沒搞好,導致用戶支付體驗不佳,讓到手訂單打水漂的話就太得不償失了。

這就意味著我們前期所做的投入統統白費,損失的不是一點兩點。

要想用戶在支付環節不棄單,需要在下面幾個方面做好優化:

(1)最基本的就是把用戶需要的支付方式都備上,避免出現用戶想用信用卡付錢但是你只支持PayPal的情況,其他支付方式也同理。

(2)打造絲滑的支付體驗,避免突兀的頁面跳轉。

(3)優化網站加載速度,減少支付時長,進一步提升用戶體驗,降低放棄率。

(4)增加支付安全標識,保障用戶支付安全感。

(5)支持綁卡Token支付,提高復購率。

(6)自動適應不同的設備,尤其是移動端。

(7)支付失敗后,提供二次操作引導、其他支付方式推薦、 交易重試。

以上這些都是優化支付體驗,減少棄單的實用辦法,也都是可以通過使用UseePay實現的。

除了支付方面做好優化之外,還建議大家可以合理設置你的郵費稅費并在結算頁面展示預期到貨時間,這兩點也是用戶棄單的關鍵影響因素。

6.欺詐、拒付防不勝防,如何保障資金安全

除了上面提到的賬戶穩定性之外,還有一個獨立站賣家共同的痛點就是欺詐和拒付的問題。

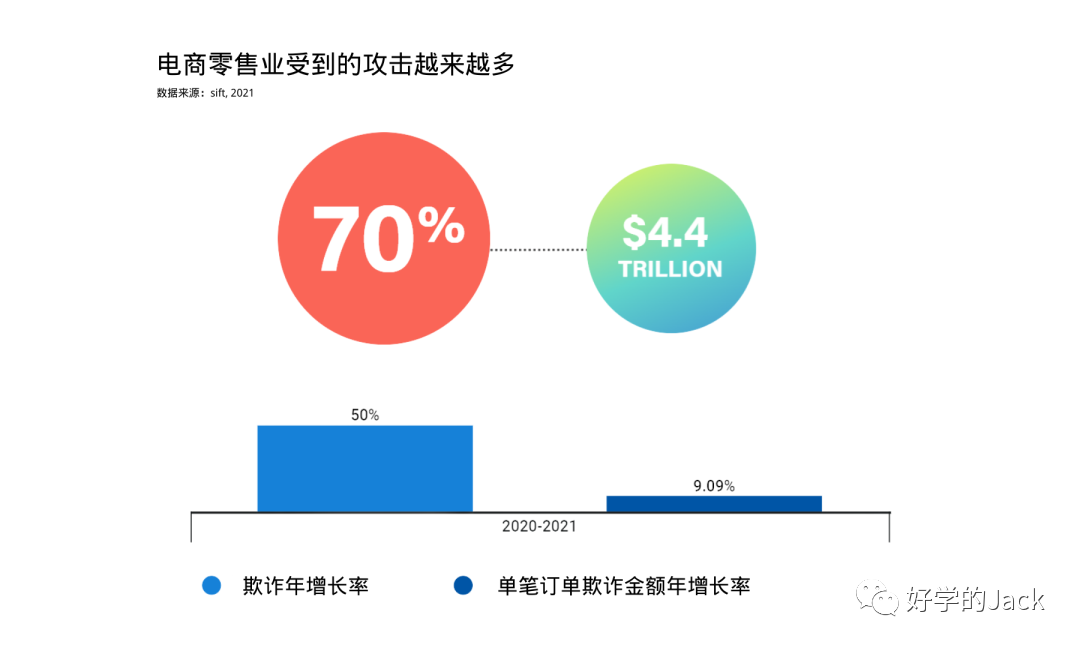

線上購物欺詐其實在全球都是存在的,尤其是線上使用信用卡支付的時候更為頻發。海外研究機構Juniper Research的報告顯示,從2018 年到 2023 年,在線賣家將因在線欺詐而損失1300 億美元。

一般來說,最常見的欺詐形式有兩種。一個是盜卡欺詐,獨立站發生的欺詐大多數都是盜刷卡產生的。

因為電商交易都是無卡交易(Card Not Present),不用刷真實的卡片,只要掌握持卡人的姓名、卡號、過期日期、CVV等信息就能夠完成付款,作案成本很低,甚至連制作偽卡的成本都不用。

這一點國內做的安全保護更好一些,支付時候需要輸入密碼,才能完成支付。及時你的卡片不小心掉了,你也還是可以防止被盜刷的。

盜卡交易的卡主在發現自己的卡片被盜刷后會找銀行投訴,對交易進行拒付,如果此時我們已經發貨,就要面臨錢貨兩空的情形。

什么是信用卡拒付(chargebacks)

信用卡拒付(Charge Back),指的是持卡人在支付后一定期限內(一般為180天),可以向銀行申請拒付賬單上的某筆交易。只要持卡人使用了信用卡進行支付,此類風險都無法完全避免。

* 拒付和退款有什么區別?

退款是指消費者向商戶申請退款,商戶將訂單款項主動退還至消費者賬戶。而拒付則是消費者主動向銀行申請撤銷某筆已經結算的交易,在信用卡還款時拒絕支付該筆交易或在還款后申請退回該筆款項。

了解更多拒付相關知識可以關注“UseePay全球支付”公眾號。

還有一種就是惡意欺詐,一般指確實是本人或其親屬拿著卡刷的,但是在收到貨后,故意惡意找各種理由拒付從而免費獲得產品的情形。

這種屬于消費者本人信用有問題,當然這種情況相對比較少見,因為海外國家也是有消費者信用機制的,經常搞惡意欺詐會影響信用,對就業升學、買房、買車等都有影響,所以一般不會有很多人進行惡意欺詐。

欺詐風險固然存在,但是可以被預測和控制的。

UseePay的風控系統就能夠幫助獨立站賣家最大程度的減少欺詐訂單帶來的損失,同時精準度特別高,不會誤殺低風險訂單,造成不必要的支付失敗。

具體如何實現呢?

攔截欺詐訂單的重點在于風控系統中是否有足夠的數據支持,能夠識別出欺詐訂單的銀行卡信息,設備指紋,消費者行為習慣,信用評分等要素。

同時,一個好的風控系統還需要根據不同的行業定制規則,也能夠允許獨立站賣家自行制定規則,最后由風控系統進行智能識別,判定交易的風險程度。

除此之外,UseePay還設立了專門的爭議中心,消費者通過UseePay爭議中心反饋訂單的退款意愿,商戶通過UseePay MC后臺及時處理,避免消費者在訂單完成后再發起拒付,大大降低了拒付的產生概率。

總結

整體來看,要想做好跨境電商,市場+研發+技術+供應鏈+資本,缺一不可。

這篇文章給大家介紹了跨境電商支付端口潛在的風險,希望能給大家一些啟發,大家在跨境電商支付的過程中遇到了一些問題,也可以在評論區互動留言。

Useepay在資金穩定安全、支付成功率和用戶體驗感方面,做的都很極致,基本上覆蓋了全球主流電商市場的支付方式,包括歐美、拉美、東南亞、非洲、中東等地。

UseePay是Shopify官方合作伙伴,同時還支持SHOPLINE、SHOPLAZZA等市面上大部分Saas建站方式,以及開源建站方式,對接簡單快捷,一般開戶材料提交完,隔天就能上線。

通過下方二維碼申請開戶可以領取1000元福利金,接入時可直接抵扣;添加UseePay客服還可以定期獲取行業趨勢報告,獨立站運營資料包以及VIP實戰訓練營課程;還有機會加入“賦U計劃”,直接減免年服務費和技術對接費,保證金低至130天。

文章為作者獨立觀點,不代表DLZ123立場。如有侵權,請聯系我們。( 版權為作者所有,如需轉載,請聯系作者 )

網站運營至今,離不開小伙伴們的支持。 為了給小伙伴們提供一個互相交流的平臺和資源的對接,特地開通了獨立站交流群。

群里有不少運營大神,不時會分享一些運營技巧,更有一些資源收藏愛好者不時分享一些優質的學習資料。

現在可以掃碼進群,備注【加群】。 ( 群完全免費,不廣告不賣課!)