隨著國門的開放,全球經濟的好轉,2023年中國手游的出海征程到底會是怎樣態勢?我們無法斷定,但我們可以從去年整個年度手游出海的數據看,從而掌握2023手游市場趨勢!

其實回看2022 年上半年,游戲版號的重啟是為國內手游市場帶來了一次“小春天”,盡管疫情以及未成年人防沉迷政策等因素帶來的不確定性并未消散,但手游出海的浪潮仍在繼續。越來越多的廠商也陸續加入出海逐浪的隊伍,將產品發行到海外,作為填補國內不足的重要手段。

?

所以,為了幫助手游行業從業者更全面地了解全球手游市場變化,四海今天給大家分享一份來自AppGrowing前不久發布的《2022 手游出海買量白皮書》,從大盤趨勢、重點品類等方面解讀 2022 年手游出海營銷形勢。

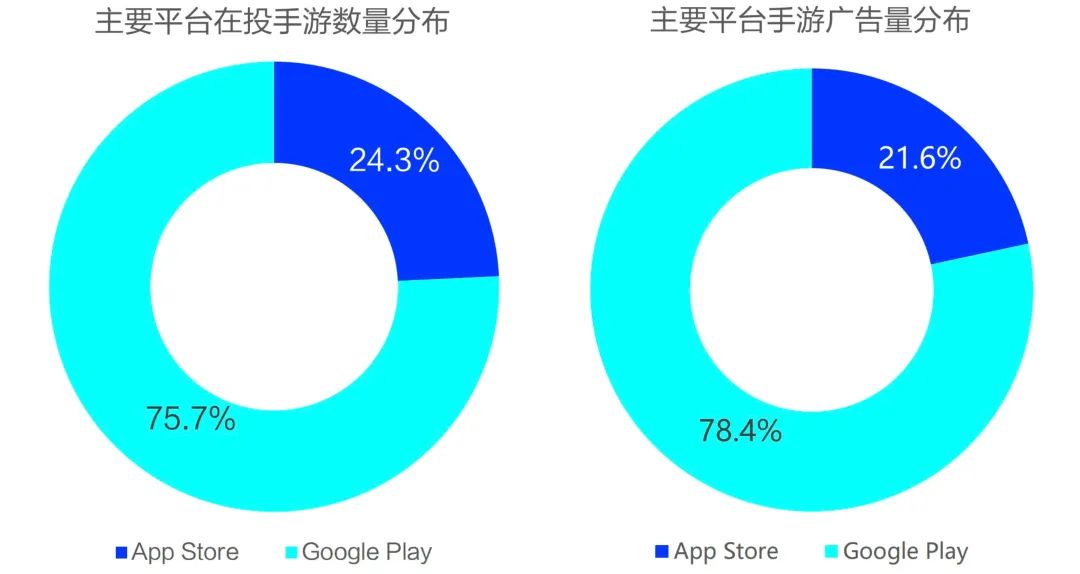

海外手游買量大盤

對于手游出海來說,每個國家每個地區的市場情況都不同,用戶獲取成本也頗有差異。

中國出海手游買量盤點

海外市場廣袤,每個地區的用戶習慣、文化傳統都不一樣,手游出海營銷想要成功著陸,需要對各市場逐一分析研究。

而中國游戲廠商累積多年的出海經驗,對海外用戶也越發了解。對此,我們可以從過往數據找到出海趨勢。

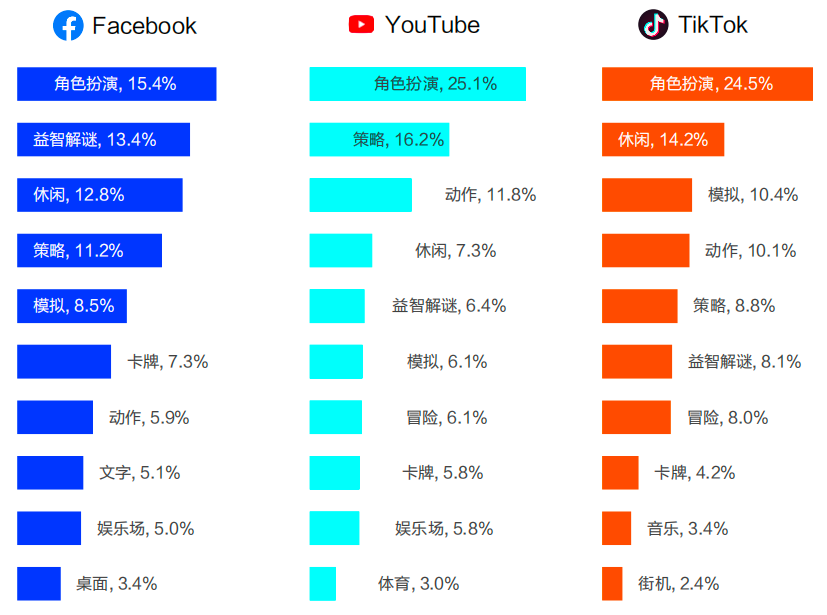

▍中國出海手游主要類別

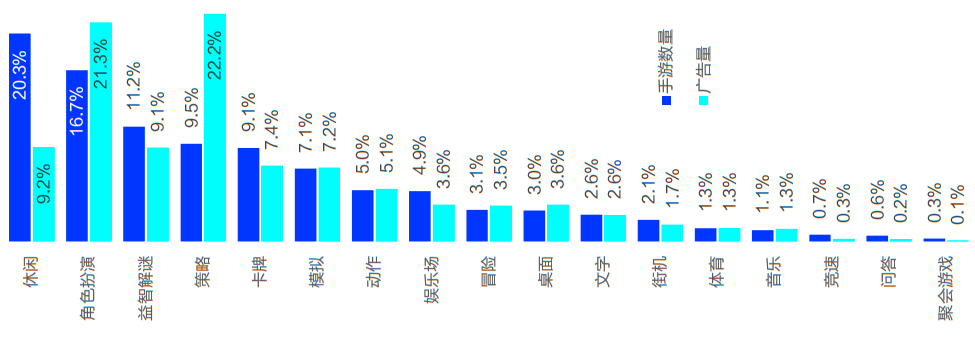

2022 年中國手游出海大潮中,低門檻的休閑類游戲仍然是產品數量最多的賽道,占比約為 20.3%,略低于海外整體市場的 20.8%,但差距不明顯。

值得注意的是角色扮演與策略兩個類別,二者在中國出海手游產品中的數量占比分別為 16.7% 和 9.5%,明顯高出海外大盤的平均水平。

同時,這兩個類別也是中國出海廠商投放廣告最多的類別,廣告量占比分別達到 21.3% 和 22.2%。數量占比與廣告量占比雙高的背后,是中國廠商對于 RPG、SLG 等傳統重度品類的高度熱情和大手筆投入。

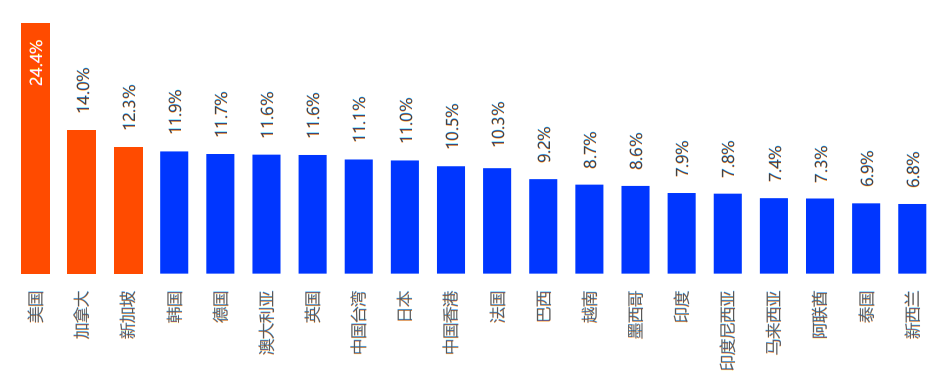

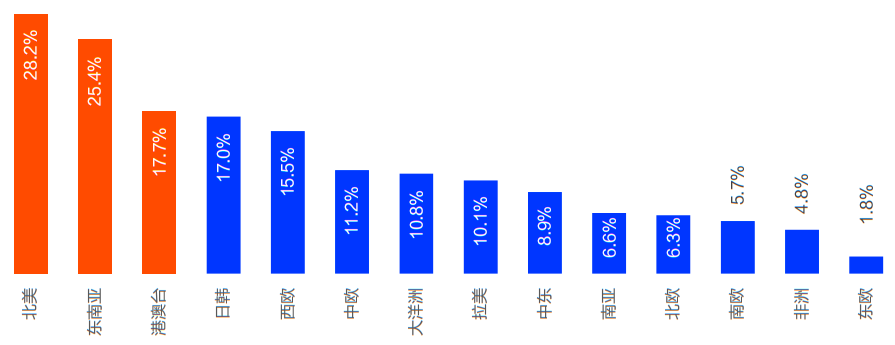

▍中國出海手游主要目的地

2022 年中國手游廠商在海外市場上 投出的廣告有 28.2% 會覆蓋北美市場, 這通常是順應全球市場大趨勢的選擇, 對于有意進入英語世界的手游廠商, 北美是繞不開的一塊市場。

排在第二、三、四位的地區分別為東南亞(25.4%)、中國港澳臺(17.7%) 和日韓(17.0%),均是處于中國文化輻射范圍內的地區。相似的文化背景使得這些市場成為了中國廠商出海的首選。

而在海外大盤趨勢中表現出強勁增長勢頭的拉美、中東市場在 2022 年并未受到中國手游出海廠商的過多青睞,廣告量占比僅為 10.1% 和 4.8%。

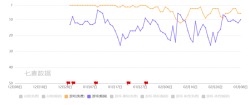

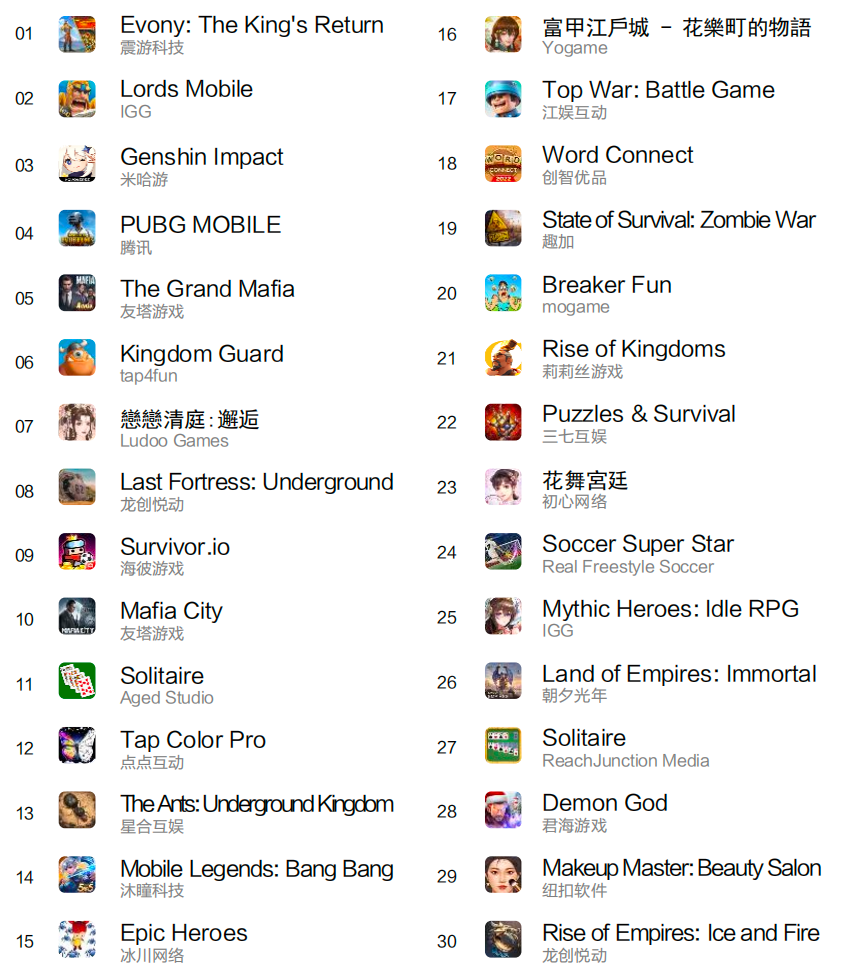

▍中國出海手游廣告投放榜

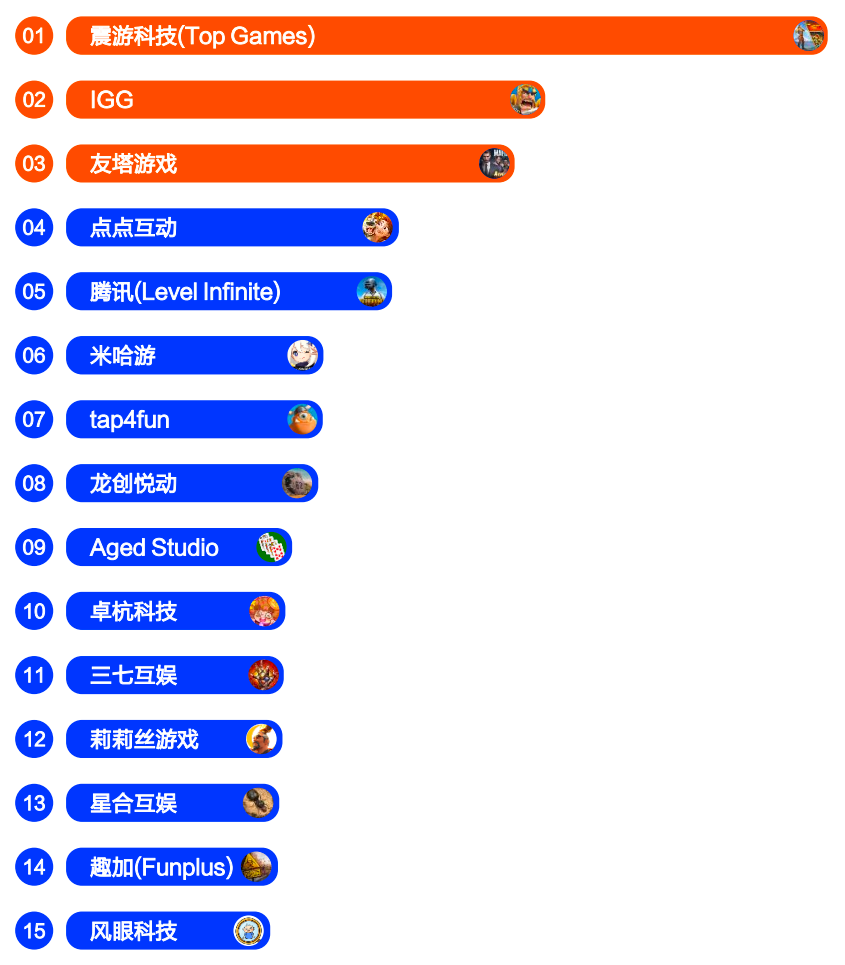

▍中國出海手游廠商海外廣告投放榜

排在第二、三、四位的地區分別為東南亞(25.4%)、中國港澳臺(17.7%) 和日韓(17.0%),均是處于中國文化輻射范圍內的地區。相似的文化背景使得這些市場成為了中國廠商出海的首選。

而在海外大盤趨勢中表現出強勁增長勢頭的拉美、中東市場在 2022 年并未受到中國手游出海廠商的過多青睞,廣告量占比僅為 10.1% 和 4.8%。

▍中國出海手游廣告投放榜

▍中國出海手游廠商海外廣告投放榜

重點品類買量競爭觀察

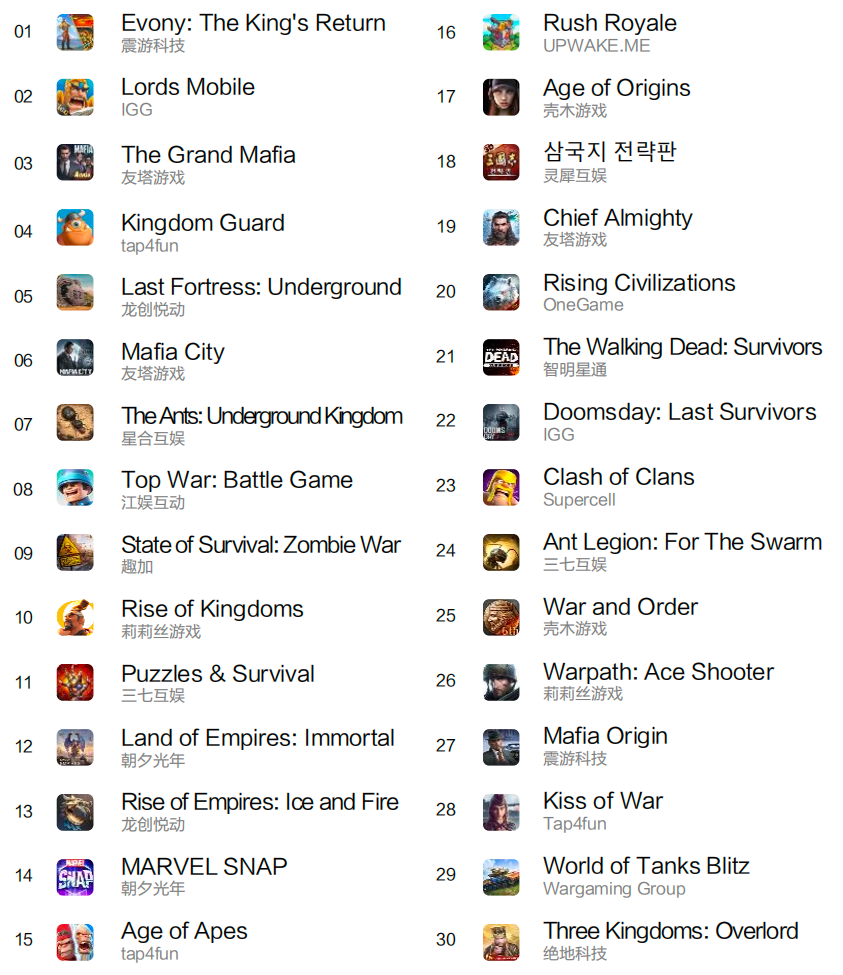

▍策略類手游買量競爭觀察

從多人競技對戰到戰術作戰游戲,再到4X策略游戲,策略游戲的子類別林林總總。此類游戲玩家多為較年輕的男性,他們將玩手游看作一種社交活動,更喜歡能讓他們開展社交互動的游戲功能。由于對游戲的參與度高,策略游戲玩家比其他手游玩家更可能自認為是“玩家”。通常此類玩家大都為了從游戲中緩解壓力并從中獲得成就感。

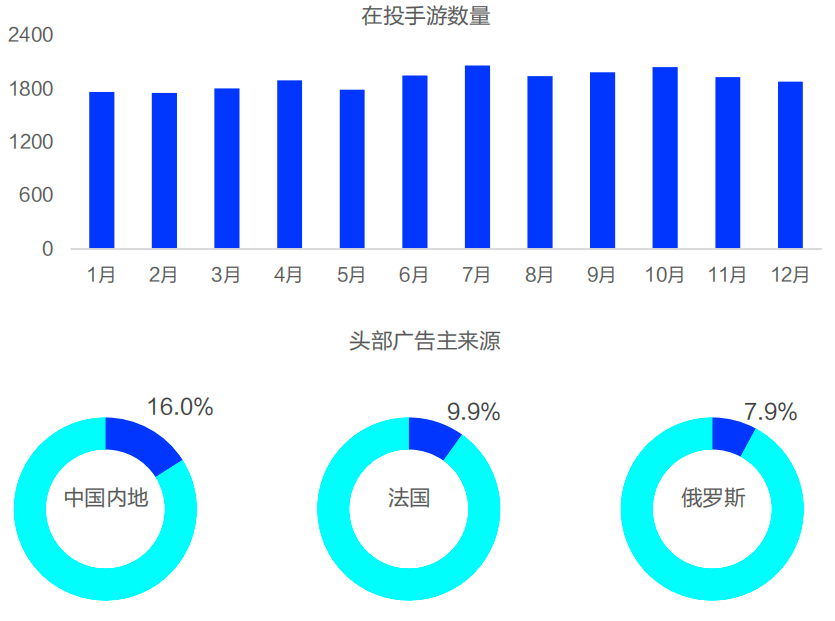

作為研發、獲客成本都相對較高的一個品類,海外策略類手游的月均在投產品數量僅為 1100 左右,且全年無明顯波動。但是策略手游高投入高回報的特點受到了中國廠商的追捧,作為中國出海手游的主戰場,投放量最高的 1000 款策略類游戲中,有 397 款來自中國廠商,并且這一比例遠遠超過了第二名越南的 6.5% 和第三名俄羅斯的 3.5%。

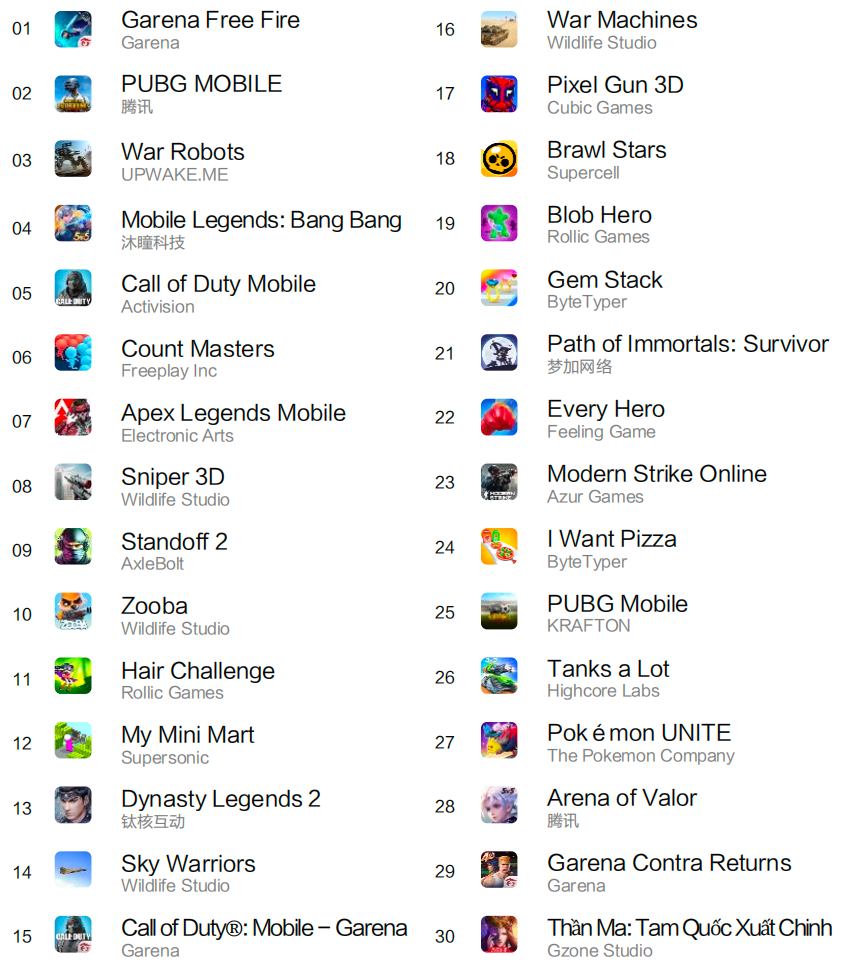

▍策略類手游廣告投放榜

▍休閑類手游買量競爭觀察

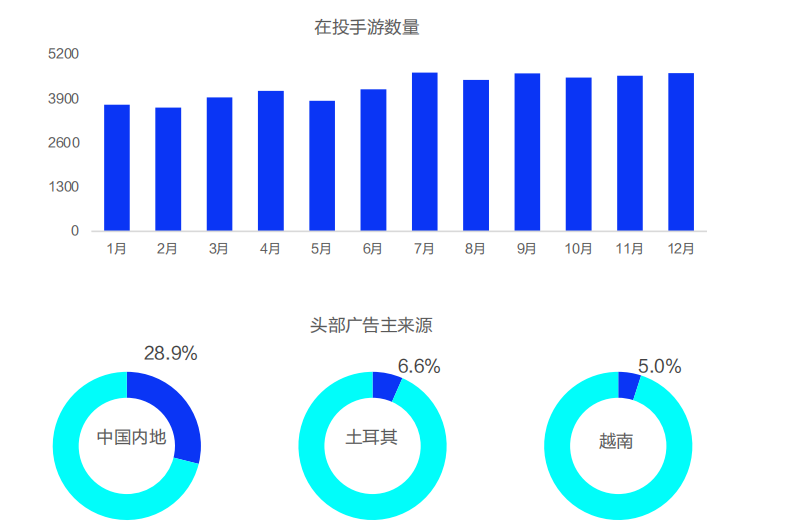

按月統計 2022 年在海外市場有買量投放活動的休閑類手游,可以看到休閑類在投手游數量整體呈波動上升趨勢,上半年平均單月有約 3900 款休閑手游投放廣告,而在下半年這一數字增長到 4500 左右。

海外休閑類手游的三大主要來源地區為中國內地、土耳其和越南,相對較低的研運門檻使得休閑賽道成為海量中小團隊樂于嘗試的賽道。

▍休閑類手游廣告投放榜

▍動作類手游買量競爭觀察

動作類每月在投手游數量在 1700~2000 范圍內波動,不到休閑類的一半。而在廣告投放量最高的 1000 款動作類手游中,來自中國內地廠商的產品占到了 16.0%。動作類是一個覆蓋廣泛的大品類,除了傳統印象中需要手眼配合、強調操作性的動作游戲,隨著近年來休閑化的趨勢,一些諸如休閑跑酷玩法的輕度產品也會帶上動作標簽。射擊、吃雞、MOBA 這樣傳統意義上的重度賽道中,也出現了《Sniper 3D》《Brawl Stars》《Zooba》這樣的輕量化產品。

木瓜移動廣告同盟激勵計劃火熱進行中

歡迎大家報名星推官

666激勵紅包等你拿!

木瓜移動深耕跨境行業14年,是Google中國區官方代理商,Amazon中國區戰略合作伙伴,Meta、TikTok等海外媒介平臺中國地區合作伙伴,目前已有10000家企業通過木瓜移動的服務及產品實現海外增長。

文章為作者獨立觀點,不代表DLZ123立場。如有侵權,請聯系我們。( 版權為作者所有,如需轉載,請聯系作者 )

網站運營至今,離不開小伙伴們的支持。 為了給小伙伴們提供一個互相交流的平臺和資源的對接,特地開通了獨立站交流群。

群里有不少運營大神,不時會分享一些運營技巧,更有一些資源收藏愛好者不時分享一些優質的學習資料。

現在可以掃碼進群,備注【加群】。 ( 群完全免費,不廣告不賣課!)