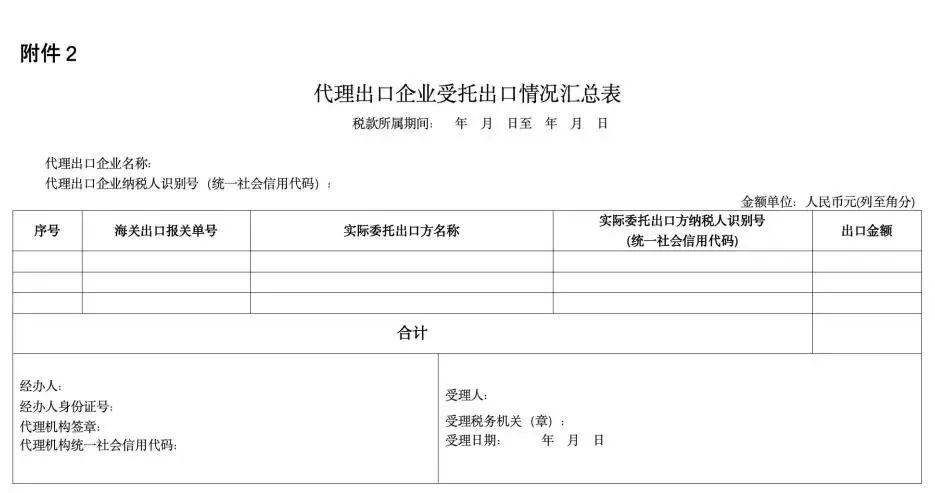

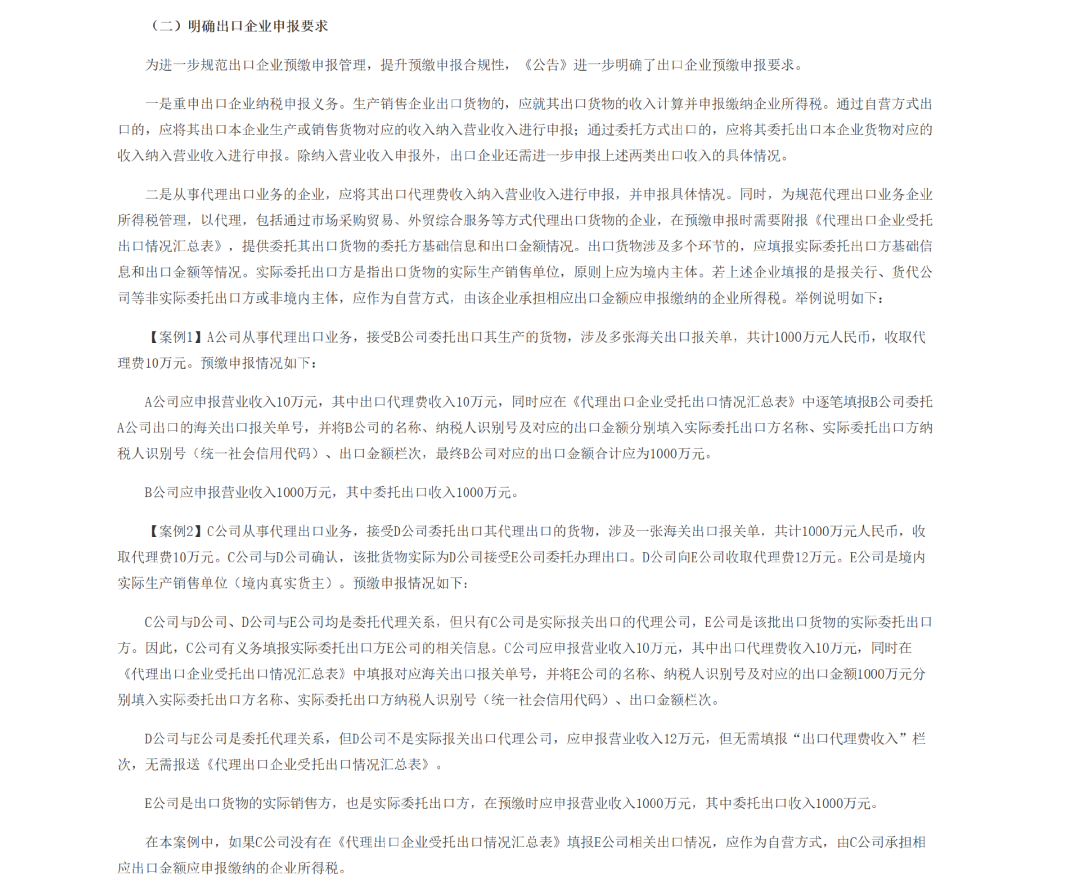

點擊雪球站外關注>>免費領取>>站外電子書2.0 當賣家們在為低報、掛名等灰色操作尋找出路時,稅務總局第17號公告出臺,直接堵住了多年來出口存在的稅收漏洞。 近日,國家稅務總局發(fā)布《關于優(yōu)化企業(yè)所得稅預繳納稅申報有關事項的公告》(2025年第17號),對企業(yè)所得稅預繳納稅申報表進行了修訂。 公告第七條明確要求:凡以代理形式出口的企業(yè),必須在預繳申報時同步報送“實際委托出口方”的基礎信息及出口金額。 若未如實報送,代理方將被視同自營出口,需就全部出口金額繳納企業(yè)所得稅。 該條款所指“代理形式”,包括但不限于以下類模式: 通過外貿(mào)綜合服務企業(yè)“掛名申報,貨物由實際賣家出運; 參與“市場采購貿(mào)易”試點,以統(tǒng)一報關方式集拼出貨; 借用物流商或其他第三方出口資質(zhì)清關申報; (公告部分截圖) 新規(guī)如圖,公告還給出典型案例: 案例1:A公司與B公司代理出口A公司幫助B公司出口1000萬元貨物并收取10萬元代理費。A公司需申報10萬元代理費,并在申報表中詳細報送B公司信息;B公司作為實際貨主,需就1000萬元的收入申報稅務。如果A公司隱瞞B公司信息,稅務機關將認定A公司為“自營出口”,并對1000萬元貨物征稅。 實施后,跨境賣家將面臨兩個選擇: 要么自行承擔企業(yè)所得稅申報責任; 要么向代理方提供真實信息由其申報; 自2025年第15號公告要求平臺上交賣家身份和收入數(shù)據(jù),到海關總署要求報關責任追溯、再到出口端的17號公告,跨境申報體系正加速形成閉環(huán)! 之前:多數(shù)企業(yè)通過虛假貿(mào)易合同、低報價格等方式規(guī)避稅收,嚴重擾亂了市場秩序。特別是“買單出口”現(xiàn)象。(即利用他人報關單出口貨物) 現(xiàn)在:主打明確“誰實際出貨、誰履行納稅義務” !17號公告直指實際出貨方,堵住了多年存在的稅收漏洞。 跨境電商賣家需緊急應對: 1.賣家應全面排查現(xiàn)有出口渠道。 需在2025年10月1日前與代理方簽署補充協(xié)議,明確實際委托方身份,并同步更新稅務備案信息。 對歷史“買單出口”業(yè)務重新梳理資金流與貨物流,若無法追溯實際貨主,可能需補稅(稅率25%),建議優(yōu)先與可開票供應商合作以降低風險。 2.準備資料,主體備案。 自有工廠或貿(mào)易公司的賣家,提前整理所需材料,迅速完成海關注冊登記,獲取獨立報關資質(zhì)料。 3.信息整理和歸檔,確保精準 規(guī)范各類單據(jù)管理,保證清關合同、商業(yè)發(fā)票、物流單據(jù)指向同一實際貨主。同時,確保增值稅發(fā)票、報關單、外匯收款憑證的貨主信息完全匹配。 注意關鍵時間節(jié)點提醒: 2025年7月30日:賣家應確保店鋪注冊信息與稅務登記一致,避免被平臺列為“高風險賣家”。 2025年10月1日:公告正式生效,需在當季預繳申報時啟用新版申報表,建議9月底前完成系統(tǒng)測試與模擬申報。 2025年12月31日:出口海外倉貨物需完成“離境即退稅”核算,未在期限內(nèi)辦理的將被追回預退稅款。 - end - 亞馬遜運營崗針對全新品的SOP詳細流程—?1?—

跨境出口須實名申報實際貨主

—?2?—

此次新規(guī)從出口主體備案到各類單據(jù)信息一致性等多方面提出嚴格要求,對中小跨境賣家影響尤為直接。

文章為作者獨立觀點,不代表DLZ123立場。如有侵權(quán),請聯(lián)系我們。( 版權(quán)為作者所有,如需轉(zhuǎn)載,請聯(lián)系作者 )

網(wǎng)站運營至今,離不開小伙伴們的支持。 為了給小伙伴們提供一個互相交流的平臺和資源的對接,特地開通了獨立站交流群。

群里有不少運營大神,不時會分享一些運營技巧,更有一些資源收藏愛好者不時分享一些優(yōu)質(zhì)的學習資料。

現(xiàn)在可以掃碼進群,備注【加群】。 ( 群完全免費,不廣告不賣課!)