你知道全球的電商行業(yè)平均轉化率是多少嗎?據外媒統(tǒng)計,全球電子商務網站的平均轉化率不到3%,也就是100個訪問網站的潛在客戶,最終下單的連3個都不到,而中國跨境電商獨立站的轉化率大多在1%左右,遠低于全球平均水平,影響獨立站轉化率的因素有很多,大家平時比較關注的也許是選品、定價和網站設計等運營方面的問題,但其實支付也是影響獨立站轉化率的重要的因素。

尤其是對于高客單產品,比如時下比較火熱的儲能產品以及Ebike等,客單價很多在千元USD以上,用戶考慮的因素跟周期就會久些, 每個環(huán)節(jié)從品牌聲量知名度,產品定位,營銷渠道是否觸達到核心人群, 有無KOL/PR等第三方媒體背書以及進站后整個網站的架構,導航欄,產品落地頁設計售后服務,尤其是獨立站收款這塊, 支付是否順暢,是否支持多樣性收款等也是一個很重要的原因,如果用戶卡在支付環(huán)境,流失就非常可惜。

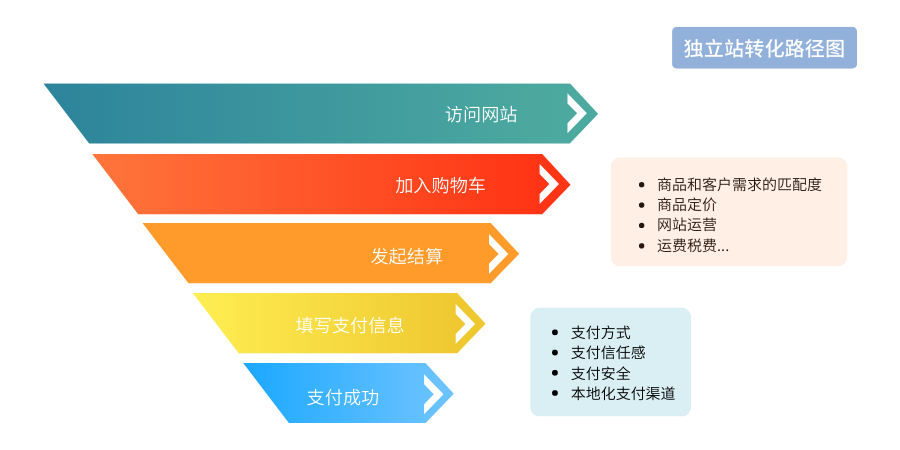

如果轉化率上不去,我們就會面臨一個很扎心的問題:即便在旺季,獨立站也沒什么業(yè)績。為了避免這種尷尬的情況發(fā)生,我們需要充分了解訂單轉化路徑中各個環(huán)節(jié)的問題,然后逐一攻破。

今天要重點分析的是發(fā)起結算后支付環(huán)節(jié)中產生的各種問題,主要分為三類:

支付方式不齊全

消費者支付體驗差

支付通道成功率

1.支付方式不齊全

很多人剛開始做獨立站的時候就只接入一個PayPal,認為這樣就夠了。但其實消費者需要的支付方式遠不止PayPal一種,在大多數歐美賣家獨立站后臺訂單里,這兩種支付方式付款的訂單比例基本上可以達到4/6或5/5。

所以對于獨立站新手賣家來說,獨立站搭建完成就需要對接的支付方式至少要有PayPal和國際信用卡兩種,在獨立站上線一段時間之后還可以增加Apple?Pay,Klarna這些支付方式,給消費者提供更多更全面的支付選項

針對其他國家地區(qū),比如東南亞、拉美等新興市場的獨立站賣家,可以事先做好目標市場消費者習慣使用什么支付方式進行網購的市場調研,再去開通相對應的支付方式。提供足夠的、匹配目標市場的支付方式是我們最基礎的操作,試想一下,如果消費者來你的網站購物,結算時沒找到他可以想用的支付方式,這筆訂單大概率就打水漂了。

針對其他國家地區(qū),比如東南亞、拉美等新興市場的獨立站賣家,可以事先做好目標市場消費者習慣使用什么支付方式進行網購的市場調研,再去開通相對應的支付方式。提供足夠的、匹配目標市場的支付方式是我們最基礎的操作,試想一下,如果消費者來你的網站購物,結算時沒找到他可以想用的支付方式,這筆訂單大概率就打水漂了。

如何對接目標市場的支付方式?

對接國際信用卡、ApplePay、Klarna等上述的支付選項,可通過UseePay申請(南溪的朋友專屬優(yōu)惠見文末),UseePay支持全球200多個國家和地區(qū)不同的支付方式,是SHOPIFY、SHOPLINE、店匠等建站平臺的合作伙伴,也同時支持WordPress,OpenCart等開源建站,能夠幫助商戶精準匹配并快速接入目標市場所需的支付方式。?

2.消費者支付體驗差

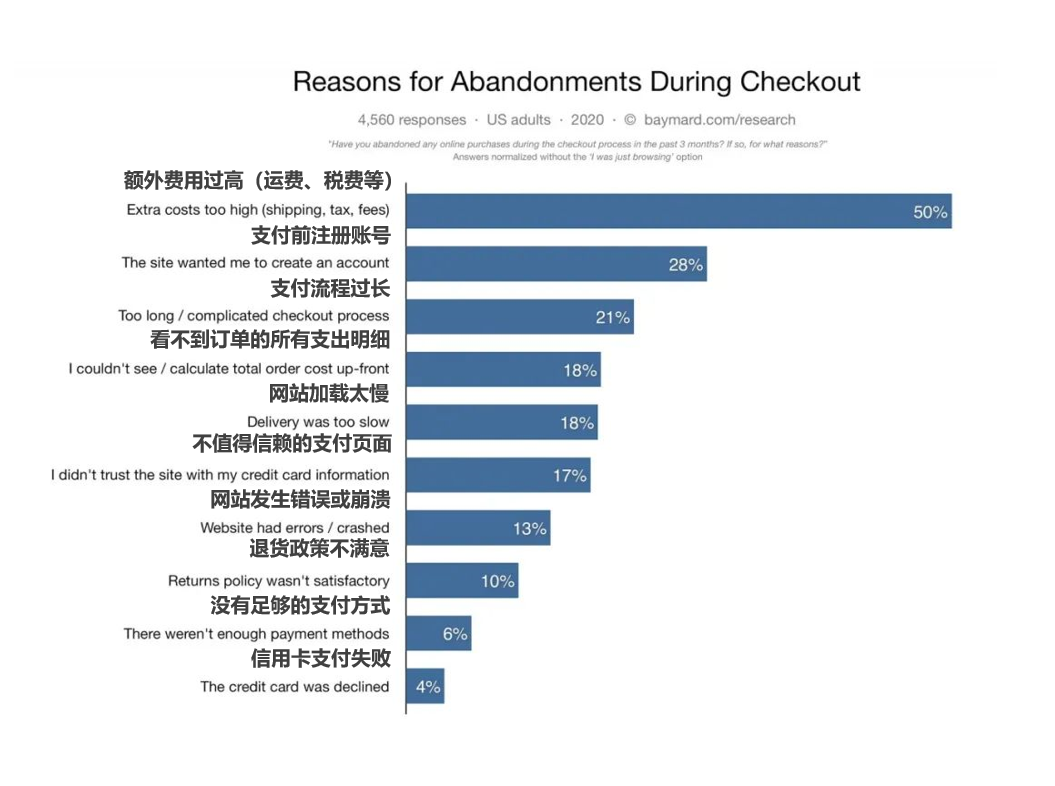

每當需要付錢的時候,人總是會特別警惕,如果消費者在你的獨立站準備付款的時候對你的網站產生了不信任感或支付體驗感不佳,就很有可能造成訂單流失。

除了稅費運費、退換貨政策和網站加載速度之外,其他的都和支付環(huán)節(jié)息息相關,具體來說就是以下幾點:

除了稅費運費、退換貨政策和網站加載速度之外,其他的都和支付環(huán)節(jié)息息相關,具體來說就是以下幾點:

支付頁面沒有PCI-DSS卡支付安全標識、Symantec/Verisign等SSL證書標識

支付頁面和獨立站頁面風格差異太大,如獨立站是紫色主題,支付頁面是綠色主題

-

操作體驗差:支付頁面與消費者使用的設備屏幕不適配、支付頁面加載時間過長、支付頁面跳轉中丟失

根據上面的要點,給我們的網站做一些有針對性的優(yōu)化和提升,就能有效的降低因為消費者信任和支付體驗差造成的訂單流失。

3.支付通道成功率

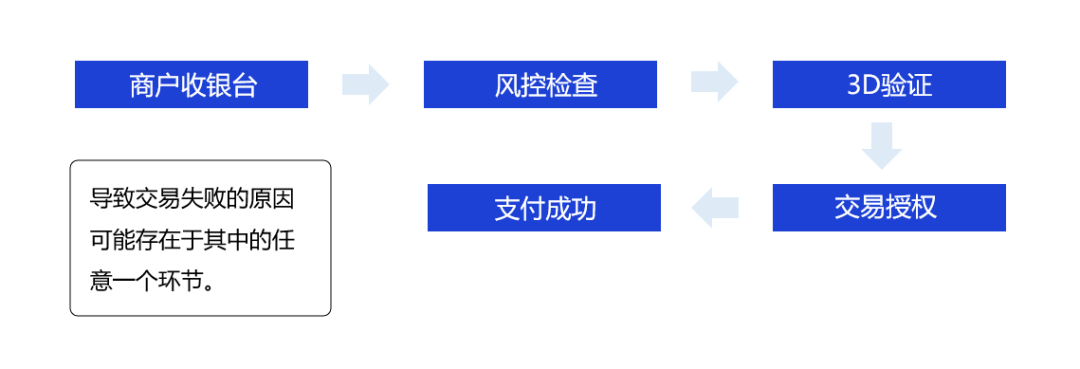

先來了解一下影響支付通道成功率的因素。

一般情況下,消費者在商戶收銀臺選擇支付方式,填寫所需要的支付信息之后,這個訂單就會提交到支付公司、收單行、銀行去授權,這時候就是考驗支付通道實力的時候了。

風控環(huán)節(jié)是為了保障我們獨立站賣家不被海外欺詐者薅羊毛,攔截掉一些有風險的假卡、盜卡交易,還有針對一些欺詐高發(fā)的國家和地區(qū)的IP攔截等等,但是不精準的風控或者過于嚴格的風控就會導致一些訂單被攔截,被風控攔截的交易也會計入失敗的訂單數中。

風控檢查后,使用信用卡交易的支付請求就會進入到3Ds驗證的環(huán)節(jié)。這是保護持卡人和商戶雙方免受欺詐的一種強客戶身份驗證方式(SCA),在歐洲地區(qū)是全面強制實施的,用戶在支付時需要提供手機驗證或指紋或人臉識別驗證。多了這樣一個驗證步驟可能會造成因跳轉問題和驗證失敗導致的支付中斷,也有些消費者可能覺得驗證太麻煩就直接放棄購買。

可以通過低風險豁免請求來讓交易免于驗證:

(1)交易風險分析(TRA)時,交易被視為低風險交易,要求支付服務商及持卡人銀行的欺詐率低于某個閾值;

(2)由商戶發(fā)起的付款,如訂閱付費、循環(huán)扣款等;

(3)在無法判定為低風險交易的情況下,30歐元以下的交易屬于低金額交易,商戶或收單行可對其進行豁免;

(4)消費者將商家添加到受信列表,即僅需在初始交易時進行SCA,后續(xù)可獲得豁免;

最后是銀行的交易授權,一般情況下,在銀行拒絕某筆交易請求時,會回傳原因,如余額不足、消費超出限制、CVV填寫錯誤、過期卡、發(fā)卡行直接拒絕等。

除了持卡人本人造成的不可抗原因(如余額不足)之外,其他的的拒絕授權可以通過增加本地收單的方式來避免,通過本地化的收單通道來大幅提升支付的成功率。

*關于本地收單和跨境收單

本地收單是指本地收單就是通過獨立站商戶目標市場本土的銀行收單通道進行的交易。而跨境收單就是指獨立站商戶使用非本地銀行通道收單的交易。以目標歐洲市場的獨立站賣家為例,如果這個賣家找了一家只支持用香港公司申請的支付服務商去申請交易通道,那么他的交易可能只能通過香港的通道進行。相對應的,他歐洲地區(qū)的訂單就會被發(fā)送到香港的通道,這就屬于跨境收單,成功率并不高。反之,同樣目標歐洲的獨立站如果走的是歐洲的本地化通道,成功率就相對更有保障。

綜合來看,UseePay的通道實力是非常矚目的,針對上述的幾個環(huán)節(jié)都做的很細致,有自己的AI風控系統(tǒng),數據庫很全,風控精準度高。

3D驗證方面,UseePay豁免訂單篩選機制會對滿足條件的低風險或低金額交易自動申請SCA豁免,如果發(fā)卡行拒絕豁免就會自動重啟3DS交易,毫秒級反應無跳轉。

還有失敗挽回機制,如果用戶因輸錯信息,或者卡內余額不足等原因導致支付不成功,UseePay會主動分析識別失敗原因并告知用戶,促使用戶再次支付。

此外,不同于其他一些支付公司只接受海外主體申請,UseePay支持國內公司,個體戶,香港公司、海外公司申請,無論哪國主體申請,都可以為商戶獨立站配置其目標市場的本地化收單通道,也能節(jié)約我們開通海外公司的成本,規(guī)避稅務風險和運營風險。

最后聊一下大家在旺季比較擔心的一個問題:通道穩(wěn)定性。

一個穩(wěn)定的,不會被封的支付通道是非常重要的,如果通道被封就意味著業(yè)務停擺。和一些在線申請直接對接的海外通道不同,UseePay是KYC預審機制,前期審核通過,后期基本不會發(fā)生封號問題,對商品種類也沒有太大限制,支持貨物電商、航空航旅、虛擬服務、游戲等等業(yè)務,業(yè)務合規(guī)合法即可。

UseePay的團隊成員都是行業(yè)老兵,專注獨立站支付,在資金安全、支付成功率、客戶服務等多個方面做的都很不錯,身邊也有不少朋友正在使用,對接簡單,回款速度快。

申請開通UseePay,南溪的朋友們可直接減1000元開戶費,國內品牌出海、亞馬遜優(yōu)質品牌轉型獨立站、跨境電商成熟品牌還可申請加入“賦U計劃”,0元開戶,保證金低至130天。

文章為作者獨立觀點,不代表DLZ123立場。如有侵權,請聯系我們。( 版權為作者所有,如需轉載,請聯系作者 )

網站運營至今,離不開小伙伴們的支持。 為了給小伙伴們提供一個互相交流的平臺和資源的對接,特地開通了獨立站交流群。

群里有不少運營大神,不時會分享一些運營技巧,更有一些資源收藏愛好者不時分享一些優(yōu)質的學習資料。

現在可以掃碼進群,備注【加群】。 ( 群完全免費,不廣告不賣課!)