經常有人問我,匯率走勢怎么預測,接下來美元兌人民幣匯率是漲還是跌。我們國家的加息,就是增加存款利息。不過在號稱自由平等的美國,除了非常時期,通過行政手段直接干預市場的行為是受到批評的。其實美聯儲加息是指提高聯邦基金利率,簡而言之,該利率是美國銀行和銀行之間互相借錢時的利率。本次提高0.25%后,將該利率目標區間提高至0.25%—0.5%。如果這一利率升高,銀行在給企業或個人放貸時的利率也水漲船高,此舉可以減少貨幣供給量,降低通脹,從而給經濟降溫。反之,如果降息,銀行放貸的利率就會降低,借錢成本更低,將刺激企業和個人貸款,一般來講,整體經濟得到刺激,變得更加活躍。

美聯儲通過調節這一利率來達到一個目的——保持美國最大限度的就業和物價穩定。在經濟疲軟時降息,向市場注入更多流動性資金,刺激經濟。在經濟強勁時加息,減少貨幣供應,降低通脹,防止經濟過熱。美國在2008年金融危機中受到重創,美聯儲為了增加貨幣供應,提振經濟,當時一度降息至0-0.25%。這一超低利率維持了七年。2015年底美聯儲開始一輪長達三年的加息通道,連續加息九次。

談到利息,我們首先想到的是銀行。商業銀行在日常經營過程中,不管是因為放貸或者大額支取,常會遇到暫時性的流動性短缺。流動資金不夠了怎么辦?找手頭有富余資金的銀行借錢,支付一定的利息就可以了。這個利率,中國叫做銀行間同業拆借利率,在美國叫做聯邦基金利率(Federal funds rate)。聯邦基金利率是最重要的短期利率,能很大程度上決定官方貼現率、商業銀行存貸利率等各項參數。不過要記住,這是銀行和銀行之間商量的事情,央行是不能輕易插手的。所以美聯儲設置的是聯邦基金利率目標區間(Target range for the federal funds rate)。

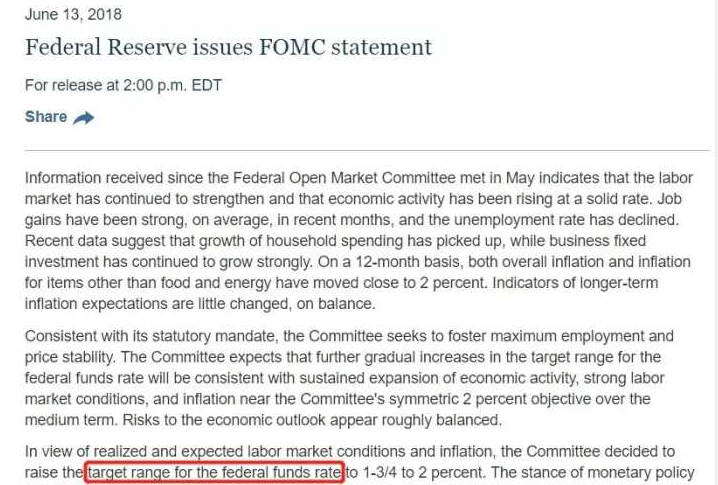

上圖中的FOMC是聯邦公開市場委員會(Federal Open Market Committee),由政府和美聯儲銀行的12名委員組成,他們每6周在華盛頓開一次會(議息會議),做出關于利率的決策。在2018年六月份的聲明中,FOMC宣布將聯邦基金利率目標區間上調25個基點至1.75%~2%。不是說拆借是銀行之前的事情嗎?你美聯儲光喊出一個目標區間,關我銀行什么事?要知道,美聯儲是能以一己之力影響(搞亂)全球經濟的狠角色,還收拾不了國內的幾家商業銀行?蜘蛛俠Peter Parker的叔叔在臨死前告訴他,能力越大,責任越大。美聯儲也一樣。作為世界第一強國的中央銀行,它的重要職責是利用貨幣政策工具調節和穩定金融市場。常規的貨幣政策工具有三種:存款準備金制度、再貼現政策和公開市場業務。這里提到的公開市場業務,即美聯儲在公開市場上買賣有價證券(一般是美國國債)的做法。當宣布聯邦基金利率目標區間上調后,美聯儲會開始在公開市場上拋售國債換取美元,大量資金回到央行,市場上的貨幣總量減少。貨幣總量的減少導致銀行間市場的資金流動性開始緊張。這個時候再有其他銀行來借錢,借款利率(聯邦基金利率)會自然提高,因為地主家也沒有余糧了。所以說,美聯儲只需要控制拋售國債的力度,就可以將利率穩定在它制定的目標區間內。

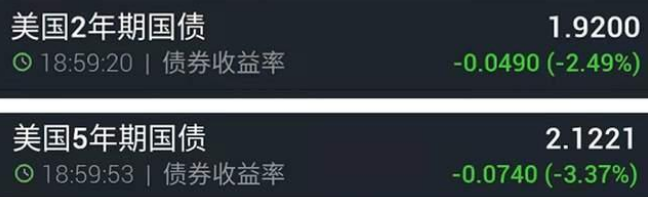

從上圖中可以看到,美國進入加息周期后,由于國債被持續拋售,導致其價格走低,收益率升高。需要降息的話,反向操作即可。事實上美國面臨1981年來最嚴重通脹!美聯儲“鷹王”:加息至中性利率無法抑制通脹。美聯儲當地時間16日點陣圖很激進地預示,2022年美聯儲可能要加息7次。

圖里的橫軸是年份,縱軸是利率。然后圖里一個小點落在哪個利率區間,代表一名美聯儲官員認為該年份結束的時候利率應該在哪個區間。比如圖里1.75%~2%的利率區間里有5個圓點,代表5名美聯儲官員支持年底把利率加到這個區間。從圖中可以看出,只有4名美聯儲官員認為年底利率應該低于1.75%。這份點陣圖預示著,美聯儲今年將加息7次。隨著美聯儲連續加息,美國國債出現倒掛是大概率的事情。而國債收益率倒掛,是明確的經濟衰退信號。

美聯儲想要連續大幅度加息,美債市場就會面臨很大的崩盤壓力,這會嚴重動搖美國金融市場。所以,美國需要在美聯儲連續加息的過程里,不斷在全球范圍內拱火搞事情。從這個角度看,我認為我們不應該低估美聯儲加息的決心,因為美聯儲并不是基于經濟因素去加息,而是奔著收割去加息。我認為美國當前的收割掠奪套路,最大的死穴就在美債市場。一旦美國找不到足夠的避險資金來替代美聯儲當接盤俠,美債市場就會出現大幅度崩跌。這會導致美債信譽嚴重受損,進而徹底動搖美元霸權的根基。

如果美元霸權不復存在了,那么美國自然就沒有能力去收割其他國家。在這次俄烏沖突里,我們應該清醒地認知到一個問題,過度依賴美元,是很危險的事情。我們還是應該盡快推行去美元化。最近沙特已經開始說考慮用人民幣結算。希望美國這些舉措能加速人民幣國際化。