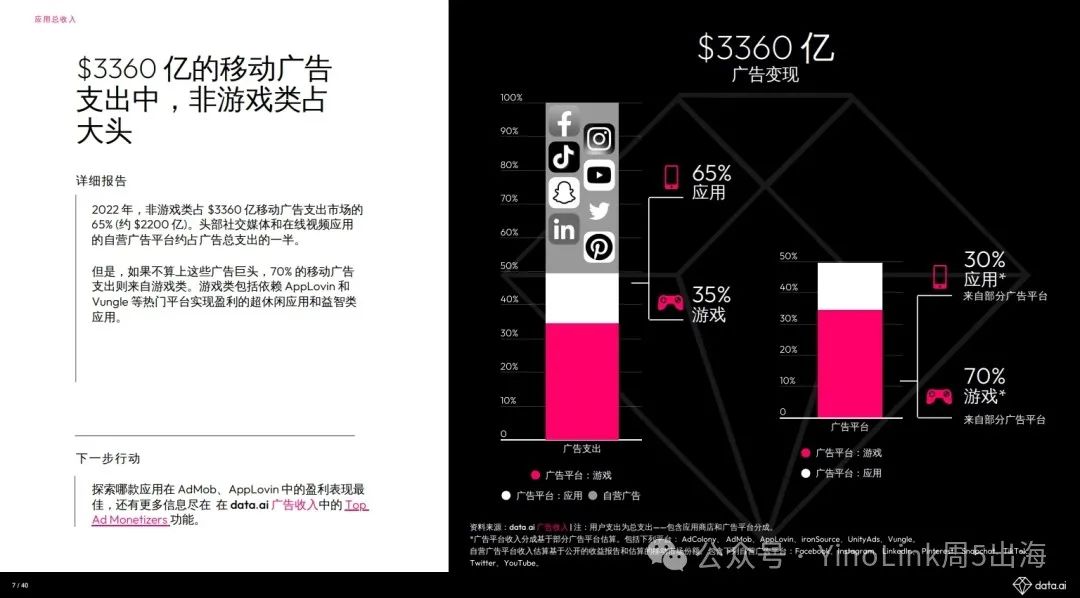

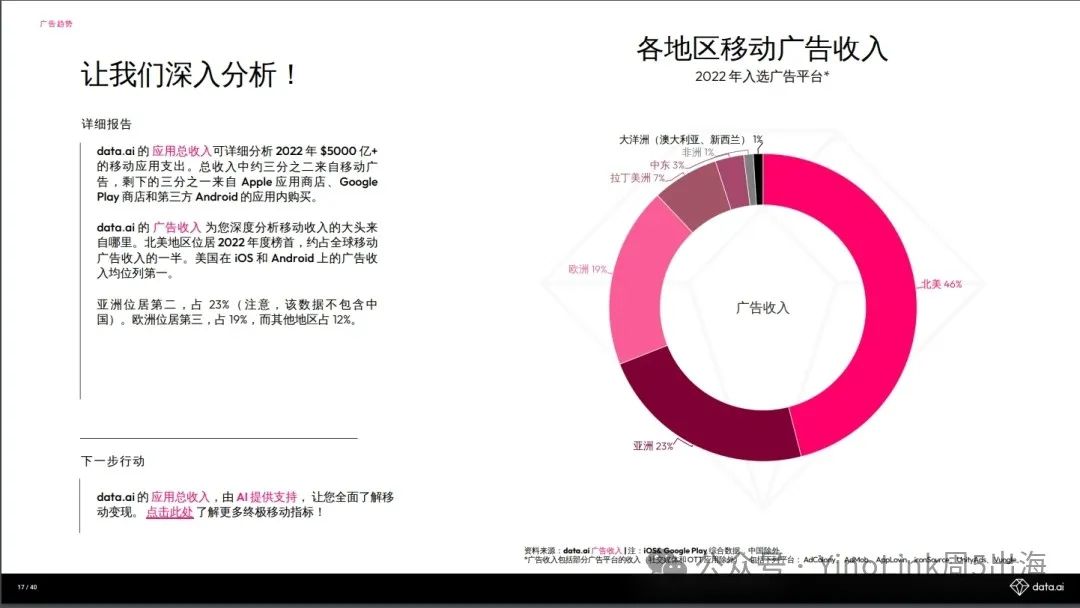

1 相關 目前移動應用正采取包含廣告和應用內購買的綜合變現策略,以增強變現能力。2022年,移動應用總支出超過 $5000 億。其中移動廣告支出占66.8%,應用商店支出占33.2%。 2 應用總收入 一、移動領導者推崇多元化的變現策略 社交平臺、手機游戲和在線視頻領域的移動收入巨頭已采取多元化的變現策略。超過一半的熱門應用同時使用廣告和應用內購買變現。手機游戲(超休閑應用領域以外)依然更傾向于將應用內購買作為主要收入來源。但是,Candy Crush Saga 和 PUBG Mobile 等市場領導者告訴我們,在收入構成中增加廣告收入的多元化變現策略,呈現出清晰的優勢。 二、OTT 應用投放廣告,利用較低的價位吸引用戶 2022 年 11 月,Netflix 推出廣告基礎訂閱 — 帶有廣告的低價訂閱服務后,Disney+ 緊跟其后,在 12 月推出每月基礎訂閱服務。Disney+ 的含廣告訂閱套餐提供每月 $7.99 有廣告版和每月$10.99 無廣告版。 Disney+ 在美國 iOS 設備上的每月基礎應用內購買收入已增至每月 $50 萬。雖然目前采用這種模式的應用數量增長緩慢,但該模式有望得到普及。相比之下,Hulu 在美國 iOS 設備上的收入的45%來自支持廣告插入的訂閱選項。 三、付費移除廣告=更多收入 2022 年,YouTube 在美國應用商店收入排名中位列第 2 (在僅參考 iOS 數據的情況下,YouTube 收入領先于 TikTok)。YouTube 的變現策略很簡單— 提供高級訂閱服務,移除 YouTube 和YouTube Music 的廣告。除此以外,語言學習應用 Duolingo和超休閑游戲應用 Magic Tiles 3 等熱門應用的大部分收入也來源于應用內移除廣告的購買。 四、隱私法規促進多元化 Voodoo是除了頭部社交平臺和在線視頻應用以外的移動廣告成功典范,也是2022年美國六大廣告平臺中獲得收入最多的。 五、Meta在移動設備上獲得的收入最多 社交巨頭是應用總收入的市場領導者,而這項收入的大部分來自其自有廣告平臺。2022 年,僅Meta 一家的營收便超過了$1000 億。 YouTube和TikTok 則各自從應用內購買獲得逾 $10億收入,但相比其廣告收入,兩個平臺的應用內購買總收入則顯得相形見絀。 部分內容 3 廣告趨勢 移動廣告總收入 總移動收入地區排名 超休閑游戲 4 應用內購買收入趨勢 在2023年第一季度,iOS 用戶近 30% 的應用內購買支出來自訂閱,相較 2022 年第一季度的 27.6% 有所提高。訂閱模式揭示了用戶愿意在非手機游戲類應用支出。非游戲類的應用內購買訂閱量占 70%。而訂閱模式在手機游戲上卻仍未獲得吸引力。超過 98% 的游戲類應用內購買支出屬于一次性購買。 訂閱模式越發受青睞反映出一個按月/季度收費的適中價格點。非游戲類應用的中等價位($10 ~ $100)應用內購買的收入份額有所增長。美國約70% 的非游戲類應用內購買收入來自于該價位。相比非游戲類應用內購買收入,手游應用內購買支出僅為 42%。其中近一半的游戲類應用內購買收入是來自于價格低于$10的應用內購買。

背景

文章為作者獨立觀點,不代表DLZ123立場。如有侵權,請聯系我們。( 版權為作者所有,如需轉載,請聯系作者 )

網站運營至今,離不開小伙伴們的支持。 為了給小伙伴們提供一個互相交流的平臺和資源的對接,特地開通了獨立站交流群。

群里有不少運營大神,不時會分享一些運營技巧,更有一些資源收藏愛好者不時分享一些優質的學習資料。

現在可以掃碼進群,備注【加群】。 ( 群完全免費,不廣告不賣課!)