最近有很多朋友們問我關于獨立站收款的問題,有些朋友是剛接觸獨立站不知道怎么收款,有些是現在用的收款方式不夠好想要換個更好的,有些是收款賬戶被封,資金被凍結,急需新的收款方式維持獨立站正常運轉。

針對大家的一些常見問題和對獨立站收款方面的需求,我整理了一些解決方案,主要圍繞以下兩個方面:

對于做歐美主流市場的獨立站新手賣家來說,獨立站搭建完成就需要對接的支付方式就兩個:PayPal和信用卡,在獨立站上線一段時間之后還可以增加Apple Pay,Klarna這些支付方式,給消費者提供更多更全面的支付選項。針對其他國家地區,比如東南亞、拉美等新興市場的獨立站賣家,可以事先做好目標市場消費者習慣使用什么支付方式進行網購的市場調研,再去開通相對應的支付方式。簡單的解釋一下:PayPal和國際信用卡都是客戶在獨立站上購物時使用的支付方式,作為獨立站賣家,我們需要先開通這兩種支付方式,才能讓客戶在購物結算的時候選擇信用卡或是PayPal錢包進行支付。*PayPal可以直接從官網申請開通,而信用卡則是需要找第三方支付公司開通。很多剛做獨立站的賣家會覺得有PayPal一種支付方式就夠用了,其實不然。雖說PayPal已經是比較普及的支付方式,但在很多國家和地區尤其是歐美,人們還是習慣使用信用卡付款。在大多數賣家獨立站后臺訂單里,這兩種支付方式付款的訂單比例基本上可以達到4/6分或5/5。所以在獨立站剛開始運營的階段,我們至少需要PayPal+國際信用卡這兩種支付方式。

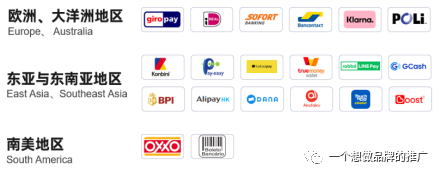

*PayPal也支持綁定信用卡支付,為什么還要單獨對接信用卡?① 迎合消費者支付習慣:很多消費者習慣于直接在網站上輸入信用卡卡號的方式進行支付,不愿意跳轉PayPal支付/沒有PayPal賬號;② 使用PayPal內置的信用卡支付的流程較長,需要經過頁面跳轉,可能會導致交易失敗、訂單流失;③?規避PayPal封號風險:PayPal封號問題一直是跨境賣家的心頭大患,如果獨立站僅有PayPal一種支付方式,一旦PayPal收款賬號被封,就會導致獨立站無法收款,經營被迫中斷。當我們的獨立站運營穩定之后,我們還可以給客戶提供更多的支付選項以提升客戶留存率,盡可能地覆蓋更多的消費人群,為他們提供多樣化的選擇。同時,提供多樣化的支付方式也是能夠讓客戶對你的獨立站產生信任的一種方式。就歐美市場而言,在Z世代消費群體中掀起了一陣陣熱潮的先買后付Klarna和iPhone用戶常用的Apple Pay等支付方式都是可以作為我們的擴充支付選項的。針對其他國家和地區,也有相對應的支付方式,比如泰國的True money,墨西哥的OXXO,日本的Pay easy,巴西的Beleto等等(更多國家需要接的支付方式在這里不做贅述,大家可以留言交流)。對接國際信用卡、ApplePay、Klarna等上述的支付選項,可以找到一家聚合多種支付方式的公司一起申請,再通過這家支付公司將收到的款項結算到我們的銀行賬戶中。但在我們尋找合適的支付公司的過程中,很多問題也接踵而來,如何選擇靠譜的支付公司,保障交易穩定進行,規避資金風險,提高獨立站轉化率是大家普遍關注的問題。交易穩定性、資金安全、支付成功率、交易成本和回款周期很多平臺賣家轉型開始做獨立站就是因為平臺封號問題,覺得獨立站更加自由,不存在封號問題,不受平臺管制和約束,但其實獨立站收款賬號也存在封號風險。前段時間就頻繁傳出某海外支付公司收款賬戶被封的消息,除了那些業務違規的賣家,也有一部分無辜受牽連的。賬戶一旦被封,獨立站賣家就會處于很被動的狀態,如果這個時候沒有備用的收款方式,損失更是慘重。這樣頻繁封號背后的邏輯其實是和商戶入網審核機制有關的。

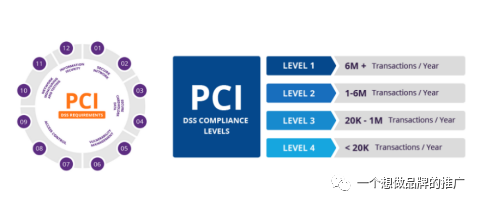

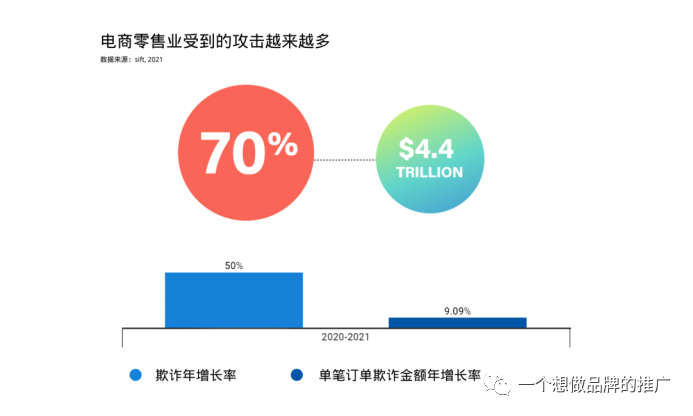

一般來說,大部分海外支付通道是只要你使用海外主體申請基本都會下戶,前期不進行審核,上線后如觸發了審核則會凍結資金,讓你提供相關資料來審核,那如果你本身就是通過中介注冊的海外公司那就會存在關聯性風險。所以,如果你是在國內運營的獨立站賣家,我們在考慮收款方式的時候,最首要的就是要保證交易的穩定安全,基于這一點,建議大家直接使用國內主體申請獨立站收款,選擇支持國內主體開戶的支付公司如UseePay。UseePay支持國內公司主體、個體工商戶、香港主體和海外主體申請。同時,通過UseePay收款是完全不用擔心封戶凍結風險的,因為UseePay是風控審核入網制,對接前會對你的網站進行合規審核,通過審核后才會下戶使用,不會出現后期封號的問題。資金安全是選擇支付服務的最基本的保障,我們要考量三個會影響我們資金安全的要素:公司資質、支付安全、風控安全。公司資質:我們判斷把錢放在一個支付公司是否安全首先要看資質。對于跨境收款來說,支付公司需要有相對應的金融從業牌照,比如香港的MSO牌照,或者美國的MSB牌照之類的。支付安全:針對信用卡收款業務,我們還需要看是否有PCI-DSS的認證,這是由國際卡支付組織頒發的安全認證,代表這個支付公司的卡支付交易過程是安全的。風控安全:海外網購欺詐現象頻發,每年因欺詐造成的損失高達百億美金,因此支付公司的反欺詐風控能力也是我們需要評估的重點。欺詐者通常冒充合法用戶,在沒有有效授權的情況下進行購買。他們會通過不法途徑盜取消費者的銀行卡或支付賬戶信息,用盜取到的銀行卡或支付賬戶信息在線購買產品或服務。等到實際的持卡人或支付賬戶所有者發現后就會通過拒付來要回屬于自己的錢,他們會通過拒付方式要回被盜刷的金額,而商家就會面臨錢貨兩空的局面。?*什么是拒付

信用卡拒付(Charge Back),指的是持卡人在支付后一定期限內(一般為180天),可以向銀行申請拒付賬單上的某筆交易,其他支付方式比如PayPal、Klarna也支持拒付。

消費者可向支付平臺申請拒付,平臺可直接從賣家賬戶中劃款退給消費者并收取一定的拒付處理費,還會把拒付記錄記錄在案,累計拒付率超標會面臨銀行/平臺的罰款甚至凍結賬戶。

* 拒付和退款有什么區別?

退款是指消費者向商戶申請退款,商戶將訂單款項主動退還至消費者賬戶。而拒付則是消費者主動向銀行申請撤銷某筆已經結算的交易,在信用卡還款時拒絕支付該筆交易或在還款后申請退回該筆款項。

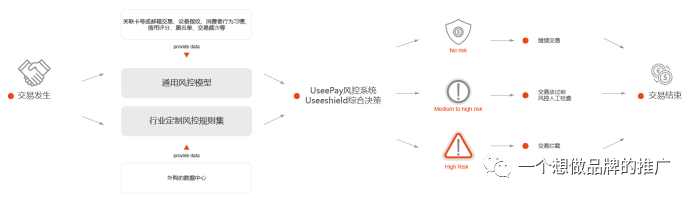

退款是指消費者向商戶申請退款,商戶將訂單款項主動退還至消費者賬戶。而拒付則是消費者主動向銀行申請撤銷某筆已經結算的交易,在信用卡還款時拒絕支付該筆交易或在還款后申請退回該筆款項。欺詐風險固然存在,但是可以被預測和控制的,我們可以選擇擁有出色風控能力的支付公司合作,并使用支付公司的風控服務。UseePay擁有自行研發的風控系統,利用人工智能和大數據分析技術在訂單生成后進行嚴密的檢查,結合風控通用模型和行業定制風控規則集綜合決策,再針對部分高風險訂單進行二次人工審核,最大程度的減少誤判,是獨立站支付公司里算是做得很不錯的。數據庫中擁有大量的郵箱、IP地址、設備指紋等數據表現情況,可以更好的畫出消費者畫像,從而更好的識別出消費者的信用等級,以確定是否授權該筆交易。UseePay的風控系統就能夠幫助獨立站賣家最大程度的減少欺詐訂單帶來的損失,同時精準度特別高,不會誤殺低風險訂單,造成不必要的支付失敗。除此之外,UseePay還設立了專門的爭議中心,消費者通過UseePay爭議中心反饋訂單的退款意愿,商戶通過UseePay MC后臺及時處理,避免消費者在訂單完成后再發起拒付,大大降低了拒付的產生概率。一般情況下,獨立站的訂單支付分為以下幾個環節,而訂單支付失敗可能會發生在其中的任意一個環節:在商戶收銀臺環節,支付方式不充足、網站加載速度慢、頁面卡頓,支付平臺無法抓取頁面信息、用戶付款流程過長、支付界面信任問題、頁面與用戶使用的設備屏幕不適配等原因可能會造成支付失敗。接下來支付請求會進入到風控環節,被風控攔截的交易也會計入失敗的訂單數中,因此風控也是影響支付成功率的因素之一。風控檢查后,使用信用卡交易的支付請求就會進入到3Ds驗證的環節,是防欺詐的一種校驗方式,用戶在支付時必須提供手機驗證或指紋或人臉識別驗證,這可能會造成因跳轉問題和驗證失敗導致的支付中斷和棄購,可以通過低風險豁免來免于驗證,減少交易摩擦。最后是銀行的交易授權,一般情況下,在銀行拒絕某筆交易請求時,會回傳原因,如卡內余額不足、單筆/當日消費超出該卡限制、3D驗證失敗、CVV填寫錯誤、過期卡、發卡行直接拒絕等。?其中發卡行直接拒絕一般是發卡行認為該筆交易風險等級比較高,擔心被盜刷為保護持卡人利益而拒絕。除因持卡人本人造成的不可抗原因(如余額不足)外,其他的大部分拒絕授權可以通過增加本地收單的方式來避免。

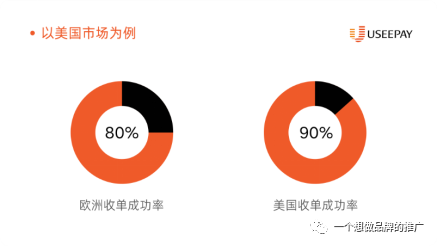

本地收單是指本地收單就是通過獨立站商戶目標市場本土的銀行收單通道進行的交易。而跨境收單就是指獨立站商戶使用非本地銀行通道收單的交易。舉個例子,目標歐洲市場的獨立站如果用香港公司去申請支付通道,那么該獨立站交易大概率只能通過香港本地的銀行網絡進行,而歐洲地區的訂單要發送到香港地區處理,屬于跨境收單,這樣的成功率并不會高。反之,同樣目標歐洲的獨立站如果走的是歐洲的本地化通道,成功率是非常有保障的。不同于其他一些支付公司只接受海外主體申請,UseePay支持國內公司,個體戶,香港公司、海外公司申請,無論哪國主體申請,都可以為商戶獨立站配置其目標市場的本地化收單通道。對接足夠的本地化支付方式:盡可能覆蓋目標市場消費者常用的多種支付方式,如國際信用卡、電子錢包、線下便利店支付等。提升支付頁面可信度:在收銀臺頁面放置支付安全標識,優化收銀臺頁面的設計。支付頁面的全平臺自適應:為適應消費者在不同設備上網購的需求,支付頁面須支持PC、H5、Android、iOS、電視等所有平臺。TOKEN快捷支付:針對復購用戶使用Token快捷支付,允許客戶在商戶獨立站上記住支付卡號,促進客戶二次購買和多次復購。失敗挽回機制:如果用戶因輸錯信息,或者卡內余額不足等原因,而導致支付不成功,系統需要主動分析識別失敗原因并告知用戶,促使用戶再次輸入正確信息,或更換卡支付,最終達成成功支付。總的來說,影響支付成功率的因素可以大致分為:用戶主動取消訂單、風控攔截訂單、跳轉流失訂單、和銀行拒絕授權四大類。UseePay針對以上四個方面的問題進行了深度分析,利用自身獨特的技術優勢、行業資源和經驗,幫助商戶大規模提升支付成功率。無論是傳統跨境電商轉型獨立站,亞馬遜等電商平臺轉型獨立站,還是品牌出海獨立站,幾乎沒有賣家是不在意成本的,再加上今年的世界經濟環境不太好,海外消費者購買力減弱,也讓不少本來想做獨立站的賣家望而卻步。UseePay一直致力于幫助中國品牌出海,為商戶降本增效,獨立站收款費率低至1.5%,提現周期短,最快3天到賬,保證金低至130天,幫助獨立站賣家大幅提高資金周轉率。總的來看,UseePay作為一直專注獨立站收款的支付公司,無論在資金穩定安全、支付成功率和用戶體驗感方面,做的都很專業,覆蓋包括歐美、拉美、東南亞、非洲、中東等地眾多地區。UseePay是Shopify官方合作伙伴,同時還支持SHOPLINE、SHOPLAZZA、SHOPYY等市面上大部分Saas建站方式,以及WooCommerce、OpenCart等開源建站方式,對接簡單快捷,一般開戶材料提交完,隔天就能上線。通過下方二維碼申請開戶領取1000元立減金,國內出海品牌、亞馬遜優質品牌轉型獨立站、跨境電商品牌可加入【賦U計劃】,0元開戶,保證金低至130天。