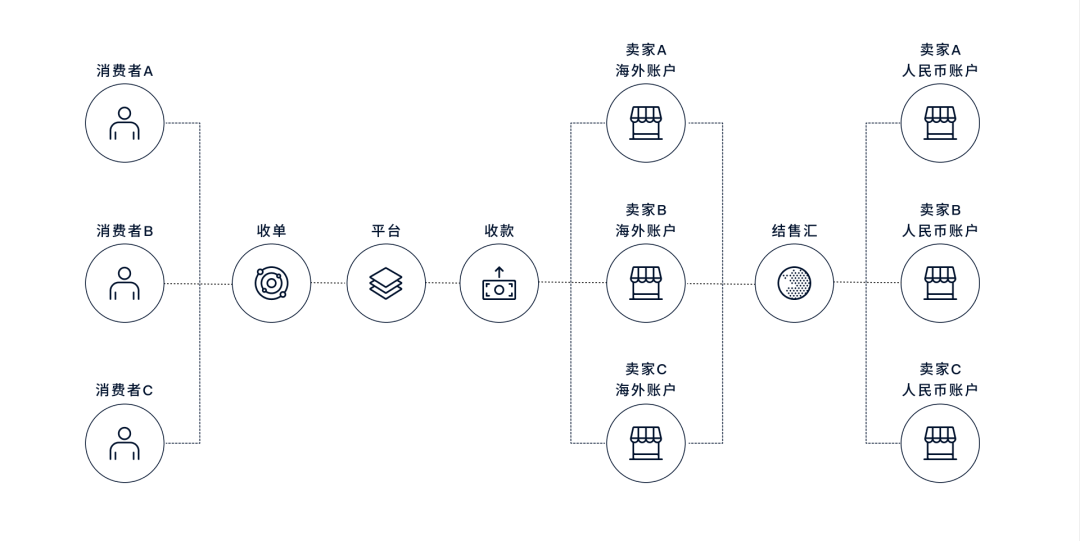

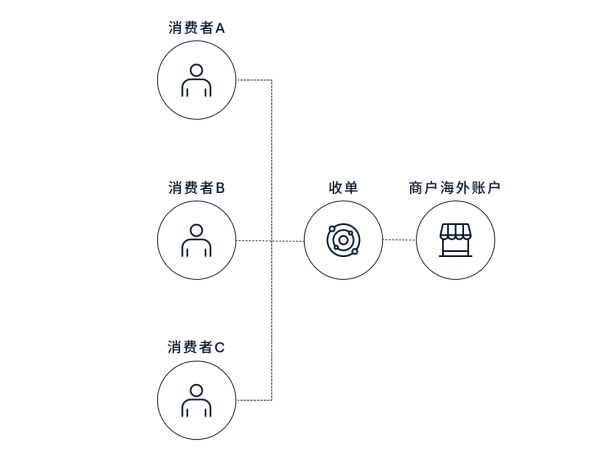

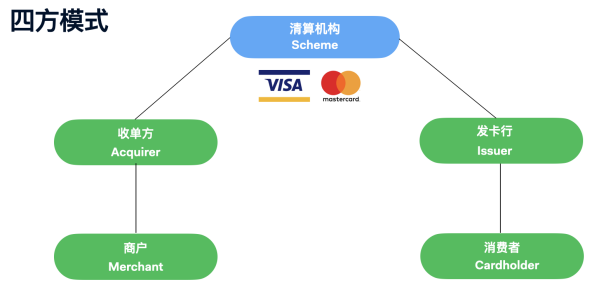

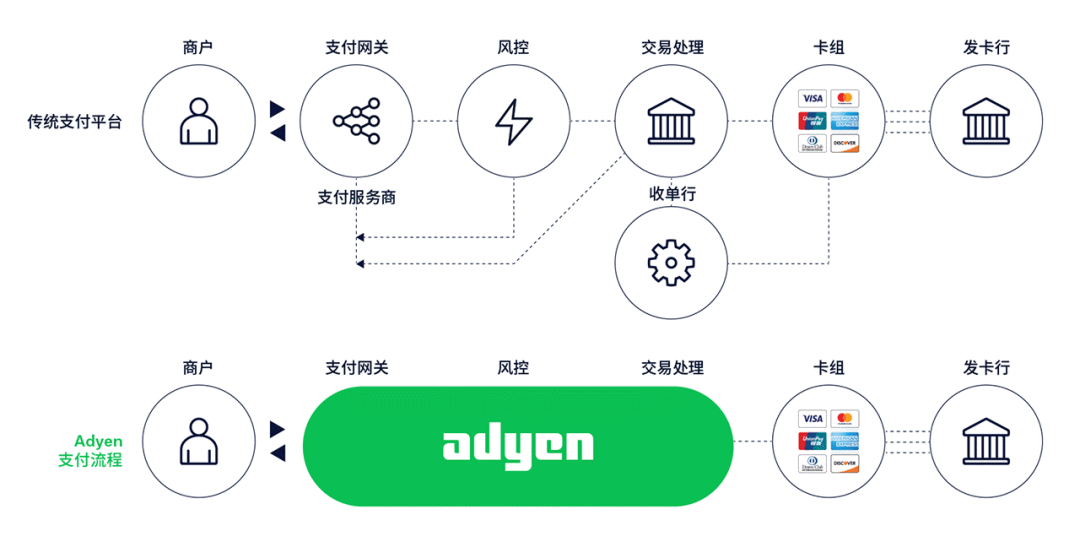

企業出海,圍繞支付的專業術語有很多,例如在跨境電商的支付場景就包括:收單、收款、結售匯等三個關鍵節點。對于DTC品牌獨立站而言,了解其中的區別,厘清支付鏈上的關鍵環節,才能整體根據自己具體情況,選擇最優支付方案。 本文梳理了: 收單、收款、結售匯的區別; 支付價值鏈拆解,外卡交易四方模式; 什么是“本地收單”?什么是“跨境收單”?兩者的定義和區別; 獨立站出海,五大維度評估如何選擇支付合作伙伴,確認收單方案? 收單、收款、結售匯的區別 首先整理一下整個支付鏈條上收單、收款、結售匯各自扮演的角色。 許多跨境電商賣家都從亞馬遜、ebay、阿里巴巴等電商平臺做起,針對平臺賣家,我們先看下圖。 圖:平臺電商模式支付鏈 收單 英文名字叫acquiring, 是指代表商戶處理來自于消費者銀行卡/賬戶付款的金融機構。在上圖的情況下,因為是平臺電商模式,商戶即為平臺本身。坊間有人稱之為pay-in,因為收單是真正把錢從消費者那里“把錢收入囊中“的角色。 收單,對不少出海平臺賣家來說是一個新名詞。因為平臺賣家不直接從消費者那里收款,只有獨立站有這種需求。 收款 很多情況下,這個詞指代平臺與平臺賣家之間資金的轉移和流動。在平臺電商模式下,平臺收到錢之后,需要把款項分發給“子商戶”(即平臺賣家)。所以坊間有人又稱之為資金下發或者pay-out。 結售匯 幫助跨境賣家把收到的外幣轉換成人民幣結算到國內的業務。 我們再看獨立站的情況(下圖)。 圖:平臺電商模式支付鏈 對比平臺電商模式,獨立站模式的支付鏈很簡單。收單行是出海獨立站主要的支付合作伙伴。 何為收單(acquiring)? 了解了收單在支付鏈上大概扮演的角色后,我們更進一步看一下收單的具體職責與功能。 海外消費者基本有2種支付方式: 第一種:銀行卡交易,在歐美比較主流 第二種:非銀行卡的本地支付方式,例如電子錢包等 本文討論的收單,針對上述第一種銀行卡交易展開討論。 值得注意的是,與國內支付寶與微信支付大行其道不同,在全球許多其他市場,信用卡仍然是最普遍使用的支付方式。如果獨立站的出海目標市場擁有大量習慣采用信用卡支付的消費者,那么收單在其中便起著重要作用。 在了解何為收單之前,先要了解一下銀行卡交易的四方模式: 我們來拆解一下上圖,收單行 (acquirer) 是一家代表商戶企業處理信用卡和借記卡付款的銀行,它通過銀行卡組織(如 Visa 卡和萬事達卡)向消費者銀行卡所對應的發卡銀行(發卡行)發送支付請求。 如果把整個價值鏈拆解得更細分一些(見下圖),支付請求會分別經歷支付網關、風控、交易處理,最后才由收單行向卡組織發送支付請求。 圖:傳統支付平臺 VS Adyen支付流程 所以說,收單行是商戶在銀行卡交易方面的最重要的直接合作伙伴。 收單的KPI 對于收單企業來說,支付成功率(authorization rate) 和拒付率(chargeback rate)是兩個重要指標。 支付成功率 成功獲得發卡行批準/授權的交易比率。常見優化支付成功率的做法有:本地收單(后文會詳細展開)、網絡令牌化(network tokens),動態3DS驗證,智能支付路由(intelligent payment routing)等等。 拒付率 消費者拒絕向發卡行支付賬單的比率。許多出海的商戶對chargeback(拒付)的認知不足,拒付是海外消費者常用的一項權利,在遇到爭議訂單交易時消費者會向銀行要求撤銷已經支付的交易。常見原因有欺詐交易、貨不對板、未順利交付服務等等。 處理外卡支付 處理海外銀行卡交易(外卡交易)時,通常收單有兩種。 01 統一使用某個區域的主體公司,通過該地區收單行,統一處理其他多個國家/地區的銀行卡交易。例:國內不少跨境獨立站的做法是采用香港實體,向美國消費者進行跨境收單。 02 即采用交易發生地的本地實體,通過與具備當地收單資質的本地收單行,向當地消費者進行收單。例:建立美國公司實體,通過具有美國收單資質的收單行,進行當地收單處理。 我們來仔細分析一下: #?跨境收單與本地收單?# 為了說明跨境收單和本地收單之間的區別,我們來設定一個場景: 假如一個跨境獨立站,擁有香港境外實體,目標市場為歐洲多個國家。一名法國消費者想在這個獨立站上購物。 跨境收單交易的情況下: 這個獨立站賣家沒有法國實體,只有香港實體,并與一家具備香港收單資質的收單行合作。 該香港收單行與消費者持卡的法國銀行聯系,要求收取該筆交易款項。整個流程由該收單行在香港之外進行。 但有個問題是,法國銀行可能不熟悉這個香港收單行。而且,也許收款請求信息中包含該銀行不認可的數據。除此之外,因為是跨境交易,可能最近來自香港收單行的跨境詐騙案激增,該法國銀行出于慎重考慮,拒絕了這一請求。 (當然,并不是說每筆跨境交易都會被拒。但考慮到上述原因,這種情況并不少見。) 本地收單交易的情況下: 這個獨立站賣家在歐洲建立了實體,并與持有歐洲當地收單牌照的收單行合作。 當這名法國消費者點擊“支付”時,收單行向本地銀行提出收款請求。銀行將該請求視為本地請求,格式完備,符合該銀行的具體要求。 該銀行批準支付,收單行放款,一切順利完成。 本地收單對于企業出海的益處 與跨境交易相比,本地收單往往會獲得更高的支付收款成功率。 本地收單的交易成本可以得到優化(但建立海外當地實體,會產生運營成本,需要結合財稅綜合考慮) “通過本地收單, 我們的銀行卡交易失敗率降低了 21%” FlixBus 支付團隊負責人 Dennis Friemerding 如何選擇收單機構 01 本地收單雖然好處很多,但顯而易見的是,獨立站商戶與全球各個地區的當地收單行一家一家對接,耗時耗力。此外,對接N個收單行,意味著N份不同的合同,N套后臺系統,以及N套不同格式和元素的財務報表。 最好的解決方案是,與同一家在全球持有多個地區牌照的收單行進行合作。一次對接就可以上線不同海外市場的支付。 這也是衡量一家收單行的硬核指標之一,就是該收單行在全球共多少個國家/地區取得當地收單牌照。 通過一個國際合作伙伴進行本地收單,是獨立站發展到一定規模后,最為理想的選擇。 Adyen 在全歐洲、美國、加拿大、墨西哥、巴西、中國香港、澳大利亞、新西蘭、新加坡、馬來西亞、日本、阿聯酋等地都持有本地收單牌照,目前還在不斷獲取新的牌照。 02 收單行常常扮演了除了銀行卡之外,聚合多個本地主流支付方式平臺的角色。 除了paypal以外,全球各地都有本地主流的支付方式。 同海外大部分市場都使用Google等搜索引擎與Facebook、Instagram這類社交媒體不同,海外各個市場的新型支付方式是非常碎片化的。 例如歐美近年流行分期付款,荷蘭流行iDEAL,德國流行 Sofort,法國流行Cartes Bancaires,新加坡流行Grabpay。 全球各地存在上千種五花八門的新型支付方式,一一對接是非常耗費精力的。而且也會存在多張財務報表,無法高效對賬的問題。 因此如果收單行能夠聚合全球多種新型支付方式,對于團隊小而美的獨立站賣家而言,是非常重要的考量因素。 03 支付是銷售最后一公里,支付成功率也是整個銷售漏斗中的一環。優化支付成功率對于提高營業額而言,是個被國內獨立站賣家嚴重低估的業務增長引擎。 前文有略提到,常見優化支付成功率的做法有:本地收單、網絡令牌化(network tokens)、動態3DS驗證、智能支付路由(intelligent payment routing)等等。此外,優化結賬頁面也是重要考慮因素之一。 支付的優化工具包里含有不少“黑科技”,并且在不斷創新和迭代。 所以需要問一下你合作的收單技術服務商,研發技術團隊共有多少人,每年有多少投入。 也可以向支付服務商詢問他們在支付成功率上的優化邏輯以及技術工具,其中哪些是自研發的,哪些是第三方外包的。 另一方面,關注收單行是否包含增值服務。 有別于傳統銀行的收單業務,海外新型收單行的另一重身份是金融科技公司,可以提供一站式支付服務,包含網關(gateway)、風控(risk management)、交易處理(processing)等等多重服務。 一言概括,技術底蘊是收單行的實力基礎。 04 由于收單牽扯海外金融服務,一般情況下優先選擇國際性公司,但外資公司的薄弱環節往往在于中國的本地運營和本土化客戶服務。所以需要問一下你合作的收單技術服務商,國內是否有專業客戶服務團隊支持商戶,團隊共有多少人,是否具備海外支付專業知識。 理想情況是,不單單在國內有當地客戶服務團隊,還有技術支持團隊。這樣遇到技術問題響應速度會更快。 05 在處理銀行卡支付時,另一個重要的考慮因素是如何為每筆交易計費。并非所有的計費模式均如出一轍。我們會更推崇 Interchange++ 而非固定費率進行計費,下面簡單說明一下原因。 使用固定費率計費時,商戶的支付成本是平均交易處理成本+加上一個固定加成。無論客戶使用哪類銀行卡,您都要為每筆交易支付一筆可預測的費用。由于使用某些銀行卡支付比用其他銀行卡更便宜(例如,借記卡與貴賓信用卡),使用某些支付組合可能會產生不必要的費用。 Interchange++ 的計費模式為:根據不同的卡組和發卡行分別進行計費 成本明細為 Interchange費(發卡銀行收取的費用) + Scheme費(銀行卡組織收取的費用) + 收單行收取的費用 這樣,商戶的成本會隨著消費者所持卡的等級,消費者所在區域的區別而變動。這種計費模式的最大好處在于:可以查看您為每筆交易支付的確切費用,費用透明,無隱藏額外附加費。 說了那么多關于支付的基礎知識,最后,我們來看看中國企業如何看待支付收單對于企業出海的重要性。 Max Liu 支付負責人,細刻ChicV 收單的發展路徑是規模化,本地化,品牌化三大趨勢。電商選擇支付伙伴也是基于這三點進行選擇的。Adyen作為全球支付的專家,對日新月異的國際市場有著明顯強于其他競爭對手的敏銳洞察,及時推陳出新,保證獨立站的支付方案相對領先。此外,服務團隊也是非常出色,將生澀的政策文輸出為清晰明了的案例,也善于分析數據,并落實具有建設性的優化方案。 Griffin Peng General Manager - Payment,Shopline 銀行卡收單一直是中國外貿B2C企業跨境銷售的最重要渠道,覆蓋面最大,集中度也最好。因此卡收單的成功率也相應是最重要的支付考量標準。實測證明本地卡交易對于成功率的提升有顯著效果。 更多閱讀推薦 PCI認證|SCA新規|PSD2|3DS2.0? ?

全球法規

文章為作者獨立觀點,不代表DLZ123立場。如有侵權,請聯系我們。( 版權為作者所有,如需轉載,請聯系作者 )

網站運營至今,離不開小伙伴們的支持。 為了給小伙伴們提供一個互相交流的平臺和資源的對接,特地開通了獨立站交流群。

群里有不少運營大神,不時會分享一些運營技巧,更有一些資源收藏愛好者不時分享一些優質的學習資料。

現在可以掃碼進群,備注【加群】。 ( 群完全免費,不廣告不賣課!)