最近一篇很火的關于Shein最近的一輪融資情況的報道提到,在一份未公開的融資資料中顯示,Shein2022年營收達300億美金,凈利7億美金。

雖然眾所周知,外面圍繞著shein的各種新聞都是真真假假,這篇報道也不一定就準確,但是本文也無意去討論這些數據是不是真實可信,而是想引出一個最近常常思考的問題:跨境電商的利潤率到底應該怎么算?

或者說更直白一點:跨境電商到底賺錢嗎?

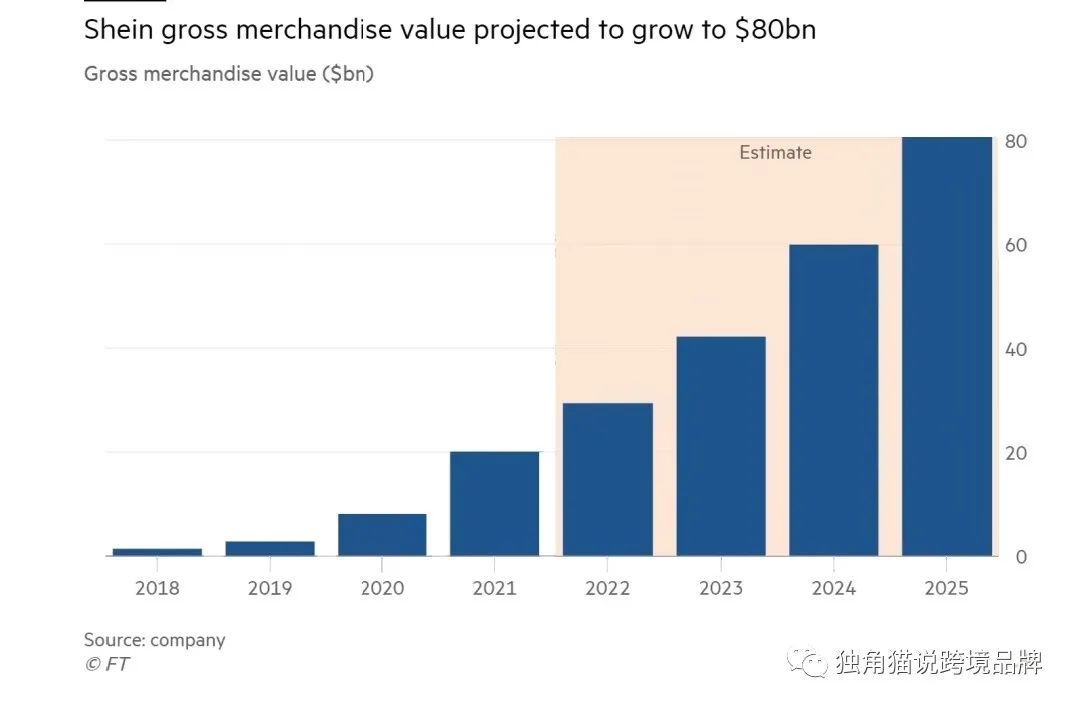

姑且當Shein這個數據是真的來算一算,2021年它的凈利潤率大概5.5%,2022年大概2.3%. 這么看著也不是很高吧?但這可是龐然大物shein,是已經公認的把規模效應和供應鏈效率都發揮到了極致的shein.

其實讓小貓來看是非常服氣的,一件衣服賣5刀還能有凈利,已經是一個奇跡了,普通賣家都別說什么廣告、物流了,你成本價可能都比別人零售價高。

而且沒有對比就沒有傷害,看看國外這些網紅品牌,根正苗藍,客單價還高,但是利潤率可以說是慘不忍睹。因為四季度數據還沒有,只能看前三季度的,Allbirds?-30%,?Warby Parker -15%,?連個正數都沒有。

然后我請教了行業朋友,Shein的員工成本大概占比多少,會不會有很高的overhead,得到的答案是確實會比傳統行業高一些,但也沒有互聯網那么夸張。

這讓我不禁陷入了一種疑問:海外新銳可以說是運營效率低,且確實離供應鏈太遠,但shein這樣的老炮,全球公認的極致效率,利潤率也才2%,那普通小玩家的利潤能有多少?

于是我又查了幾個一線玩家的數據.

Inditex (Zara母公司)前三季度收入230億歐元,利潤30億歐元,~13%

優衣庫收入810.2 b日元,利潤124b,?~15%

耐克460億美元,利潤60億,~13%

看到這里我又疑惑了:你說不賺錢吧,這幾家巨頭分明利潤率挺高的;你說賺錢吧,做最大最好的shein利潤率都也到不了10%。

于是,我又把幾個國內相對比較知名的公司也拉出來算了算。

安克創新?前三季度營收約95.37億元,歸母凈利潤約8.3億元,~8.7%

樂歌股份 前三季度營業總收入23.12億元,歸母凈利潤為1.58億元,~6.8%

子不語 上半年營收為12.78億元,凈利潤6130萬元,~5%

雖然這幾家基本都是亞馬遜為主(貌似現在AH股這整個板塊都沒什么獨立站為主的),但這個數據跟之前算的Shein2021年的數字(5.5%)似乎比較接近了,鑒于22年確實有疫情等等特殊情況,那么可以大概猜測一下,中國跨境電商的凈利率大概就是5-10%左右。

雖然規模完全不是一個數量級,但這樣的利潤率再跟Zara、Nike等一比較,貌似就可以理解了。國際巨頭畢竟體量更大、渠道更多、管理更先進,凈利率高一些也自然。

說到這里肯定有不少讀者要反駁了:每個品類和規模都不一樣,這樣Apple to apple地對比其實沒有什么意義。比如一個只有幾個人的小公司,和一個幾萬人的大公司,利潤率可能差很多,但沒有任何可比性。

這就是我想說的關于利潤率的第二個問題了。

長久以來,在跨境電商行業一直存在一個理論,就是只有兩類企業可以生存得比較好,一種是夫妻老婆店,泛指各種人員少、業務較簡單的團隊,這類模式的利潤主要來自經營現金流,普遍規模不大,但由于人少,Overhead低,所以也可以有不錯的利潤。行業內很多悶聲發大財的賣家都是這種模式。

另一種是大型集團公司,泛指各類大賣、站群等等,這類模式的利潤主要來自管理杠桿,通過不斷把一個模式復制擴展,放大利潤。但這種模式眾所周知風險很大,搞不好就會玩脫。所以行業內一直有一個笑話,就是公司小的時候,老板過得很滋潤,隨著公司越來越大,老板卻發現自己越來越沒錢了。

所以這個行業在中間階段的公司最尷尬,特別是利潤率上不去,人員成本又開始高起來的時候,這時候如果又遇到庫存風險,壓力就會變得很大。

這是因為從本質上來說,電商的核心就是商品交易,商品交易本身是一個很傳統的模式,各個環節都已經相對成熟,所以利潤就往往是靠螺螄殼里做道場,從很多細節中間摳出來的。

為什么都對Shein的供應鏈效率贊不絕口?因為在極低的價格下還能做出利潤,這對運營的要求是極高的。但是即使是這樣的量級和咖位,也不能不說對于利潤率的隱憂是一直存在的,這點從它這幾年明顯的向平臺路線轉型就可見一斑。

在2-5%的基礎上,如果要做到25年實現10%+的突破,似乎自建平臺可以減輕一些壓力。最近不斷傳出的又是招商又是自建支付的消息,似乎在暗示著這家巨頭越來越需要把各種成本中心都拋出去。

長久以來,平臺一直被認為是最香的商業模式,似乎凡是啥公司做大了陷入利潤危機,都會把平臺故事拿出來當萬用靈藥。

而且這模式還有不同的名字,有時候它叫作“賦能”,有時候它叫做“孵化”,有時候它叫做“S2B2C", etc.

但是平臺的利潤率就一定高嗎?

根據亞馬遜2022年財報,22年連亞馬遜都出現了罕見的27億美金虧損。雖然這個虧損里面包括計提了對Rivian的投資損失,不能完全算它自己的運營虧損,但總體來說,近年來互聯網平臺模式遇到的問題一樣不小。

不同于商品賣貨,平臺賣的是流量,所以看起來相對更輕,也應該利潤率更好。但事實卻是,平臺的流量也不是永恒的王者,如果平臺自身陷入流量危機,同樣也會成本高企。這點在小貓之前的另一篇長文:深度長文:產品、流量、商業模式和其他中有寫到。

所以是極致賣貨,想方設法提高實物利潤率,還是轉型平臺,轉變商業模式?到底哪種是更好的模式,又或者說,哪種更容易賺錢呢?

當然,上市融資,也是現金流,也可以說是一種賺錢方法。

但是如果最后大家發現最好賺錢的模式是賺投資人的錢,那么這業務本身還有價值嗎?

這或許是shein, temu, amazon們,也是所有靠他們吃飯的小賣家小老板們,都在思考的問題。

往期回顧:

文章為作者獨立觀點,不代表DLZ123立場。如有侵權,請聯系我們。( 版權為作者所有,如需轉載,請聯系作者 )

網站運營至今,離不開小伙伴們的支持。 為了給小伙伴們提供一個互相交流的平臺和資源的對接,特地開通了獨立站交流群。

群里有不少運營大神,不時會分享一些運營技巧,更有一些資源收藏愛好者不時分享一些優質的學習資料。

現在可以掃碼進群,備注【加群】。 ( 群完全免費,不廣告不賣課!)