點擊上方|關注?· 公眾號

????近期許多報道都說,隨著疫情的放開,中國品牌出海黃金時代會在2023年拉開序幕。今天我們就來回顧一下中國電商出海20年的征途,從B2B,到B2C,到如今D2C的商業模式中,那些輝煌與失敗,贏下的戰役,犯下的錯,以及2023年的出海機遇在哪里?首先,我們把時間撥回到2001年,彼時中國剛剛加入世貿組織WTO。

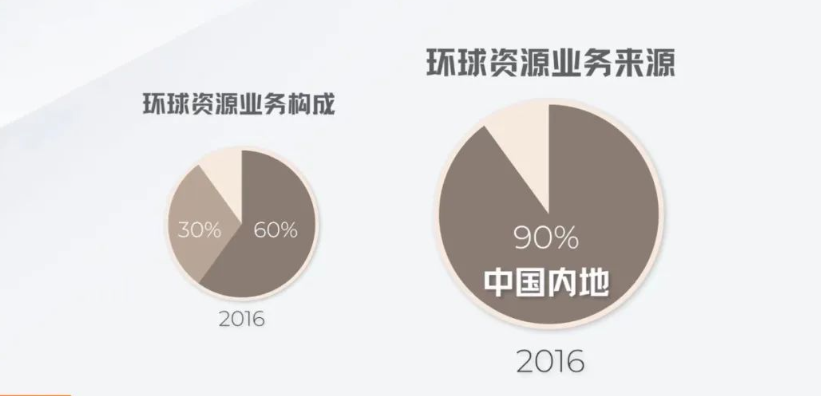

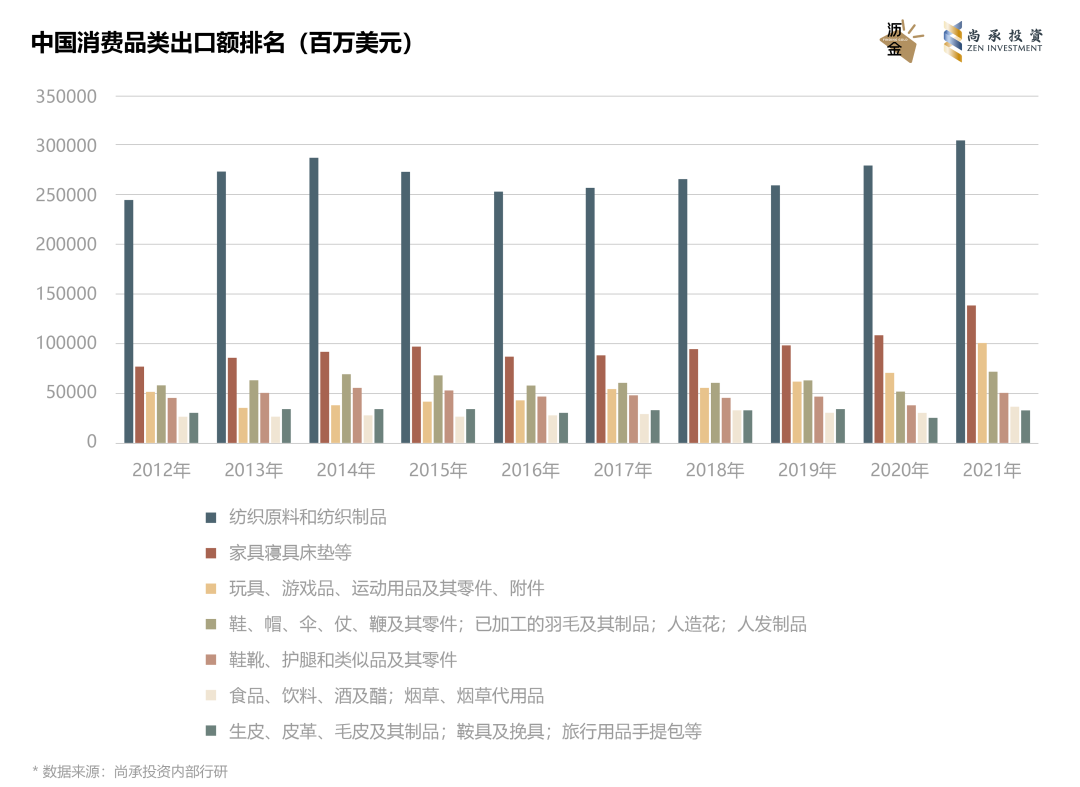

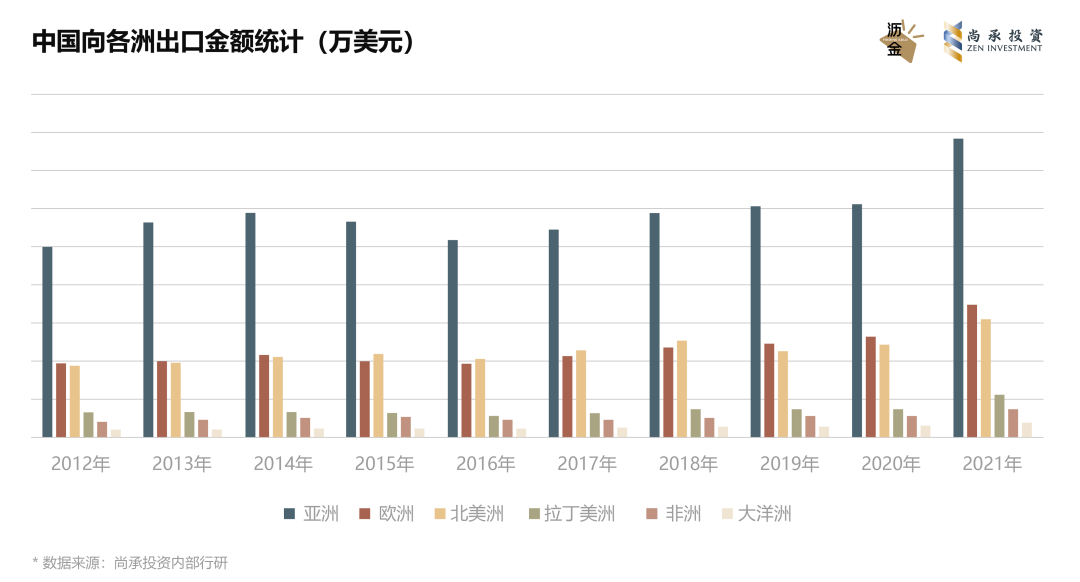

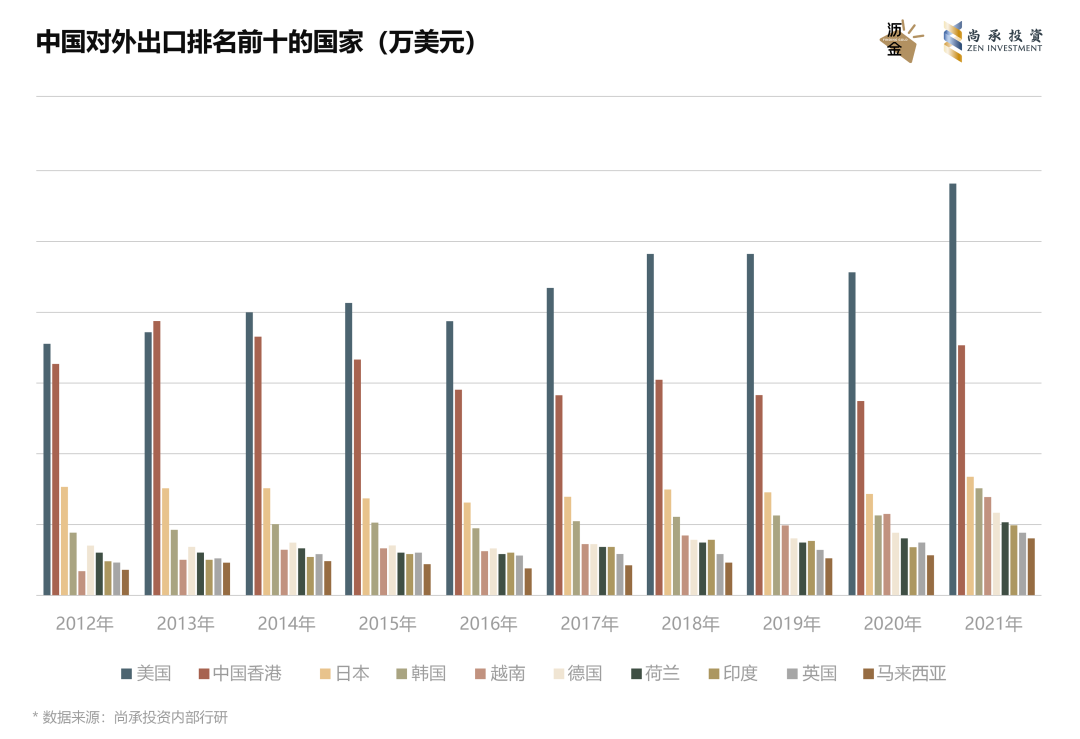

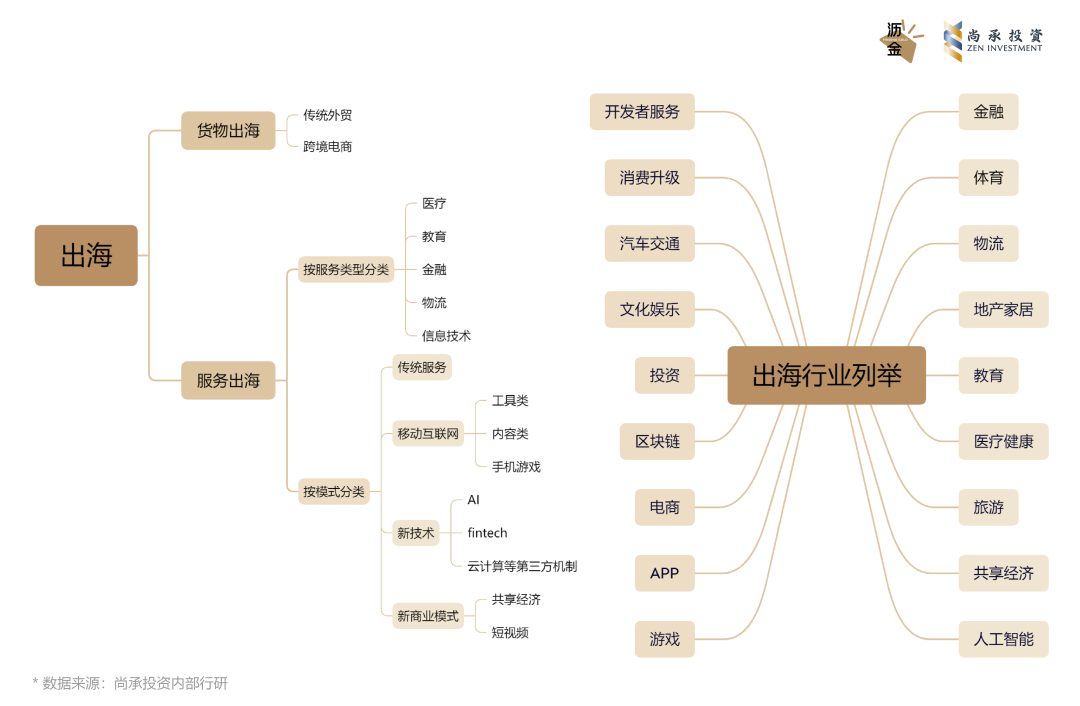

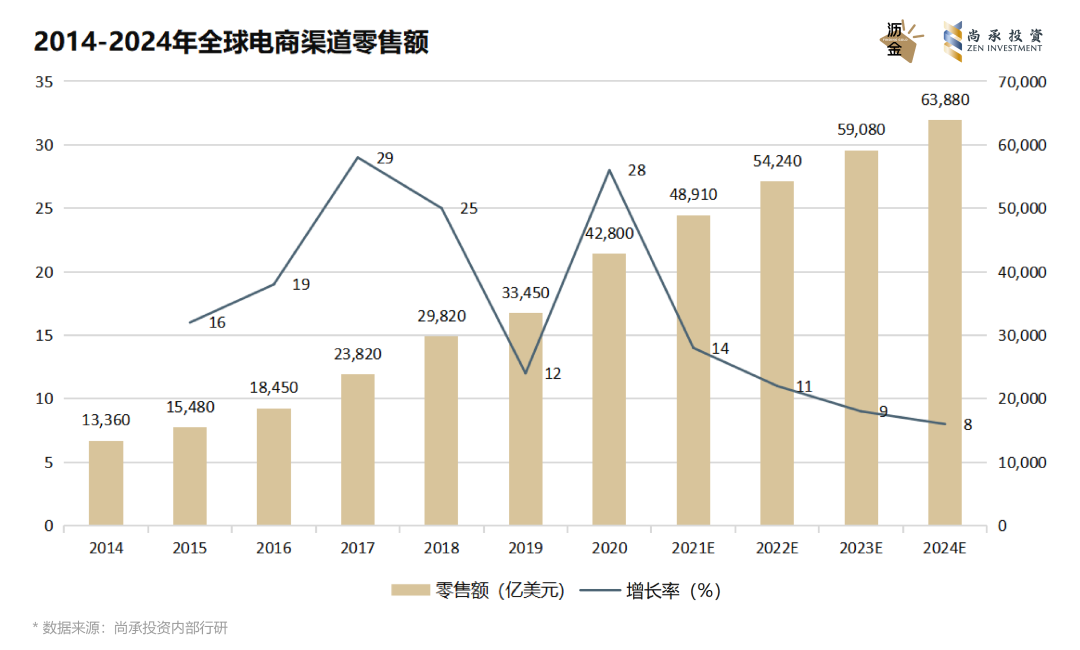

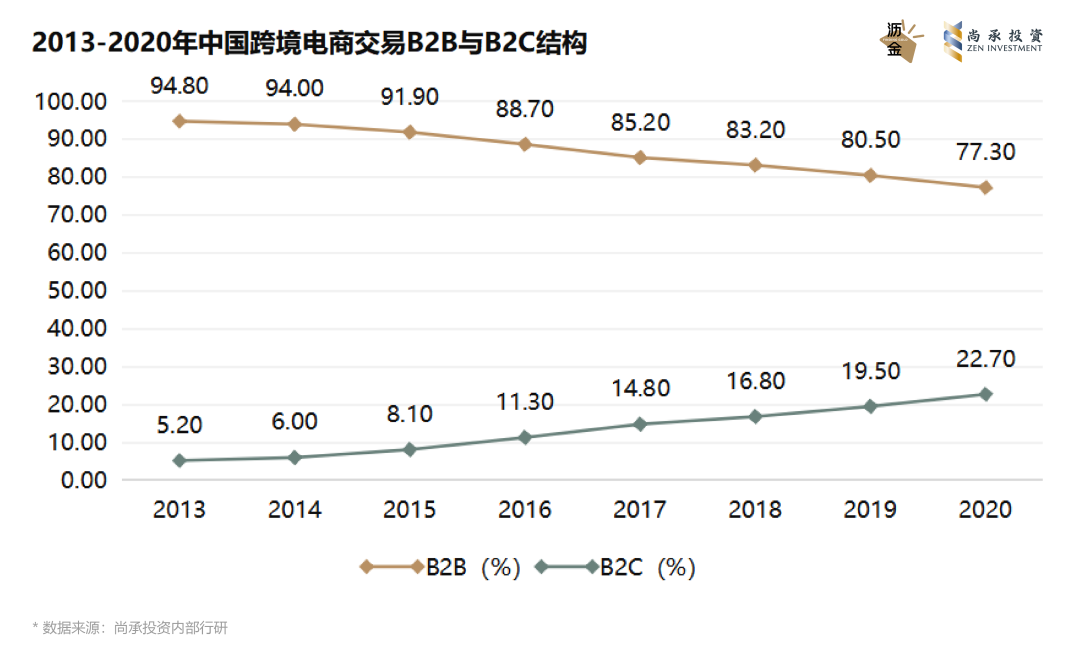

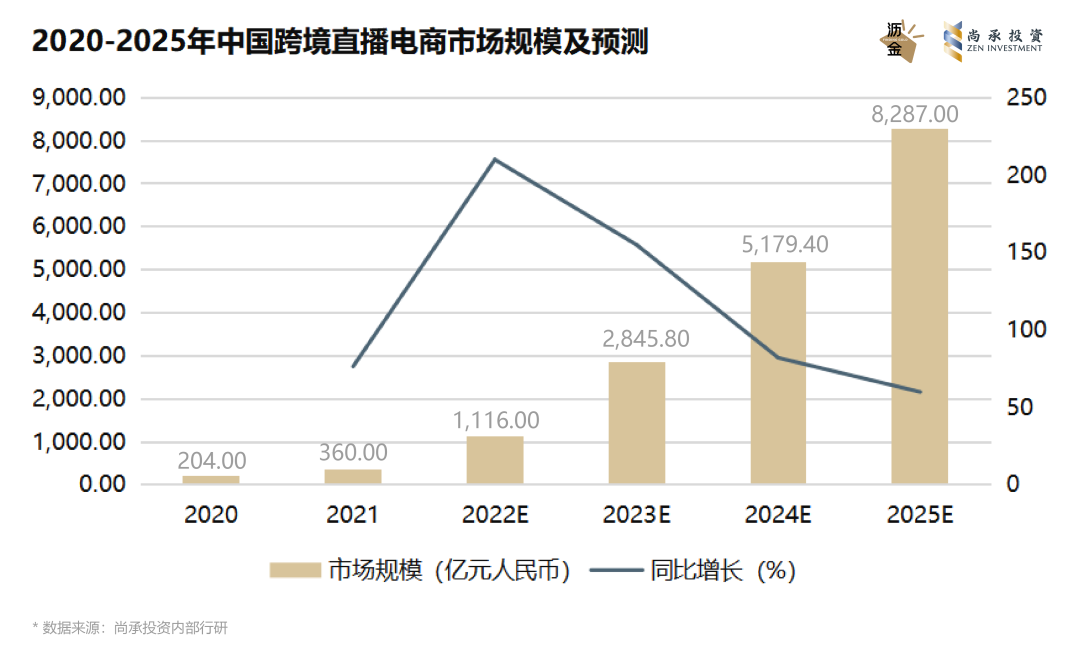

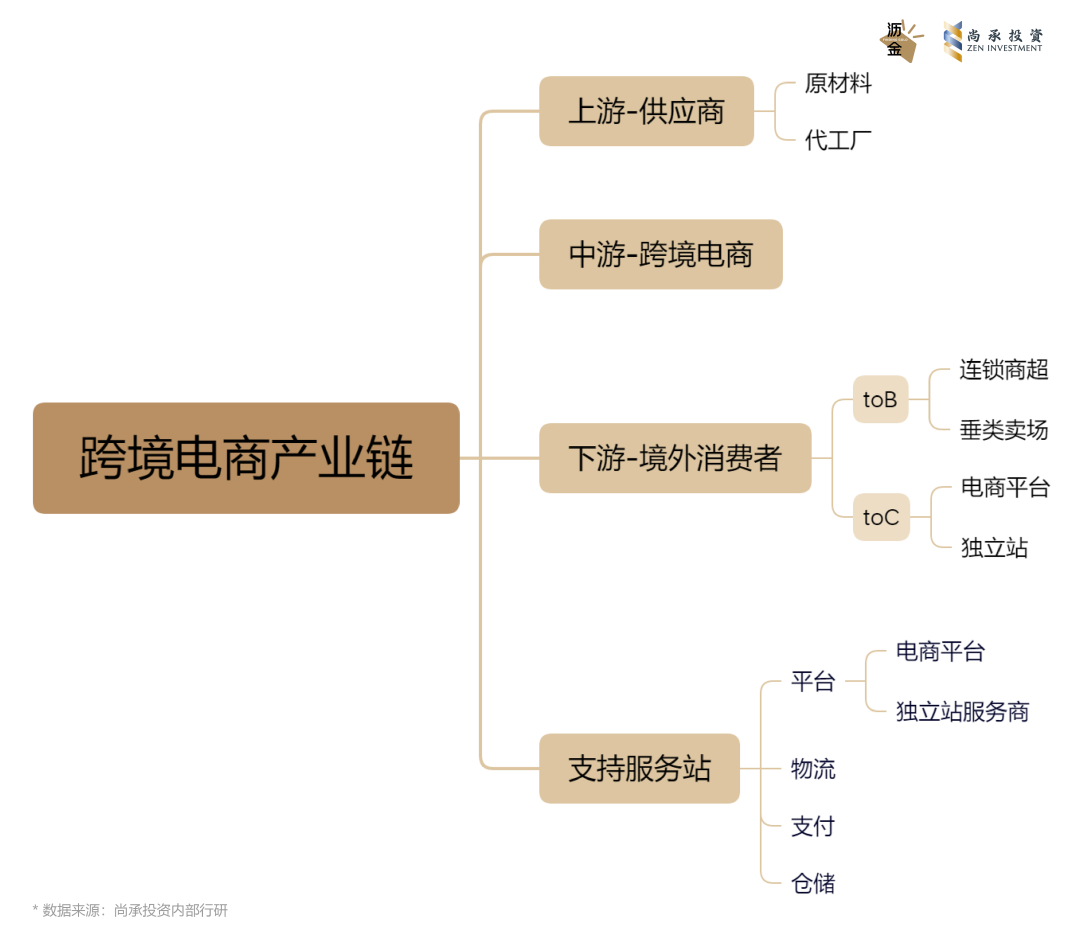

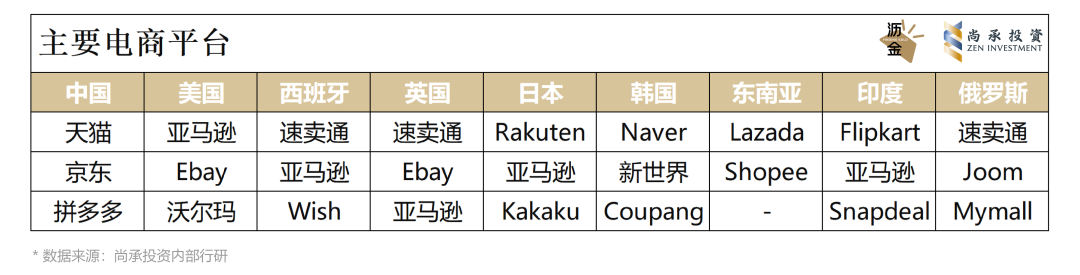

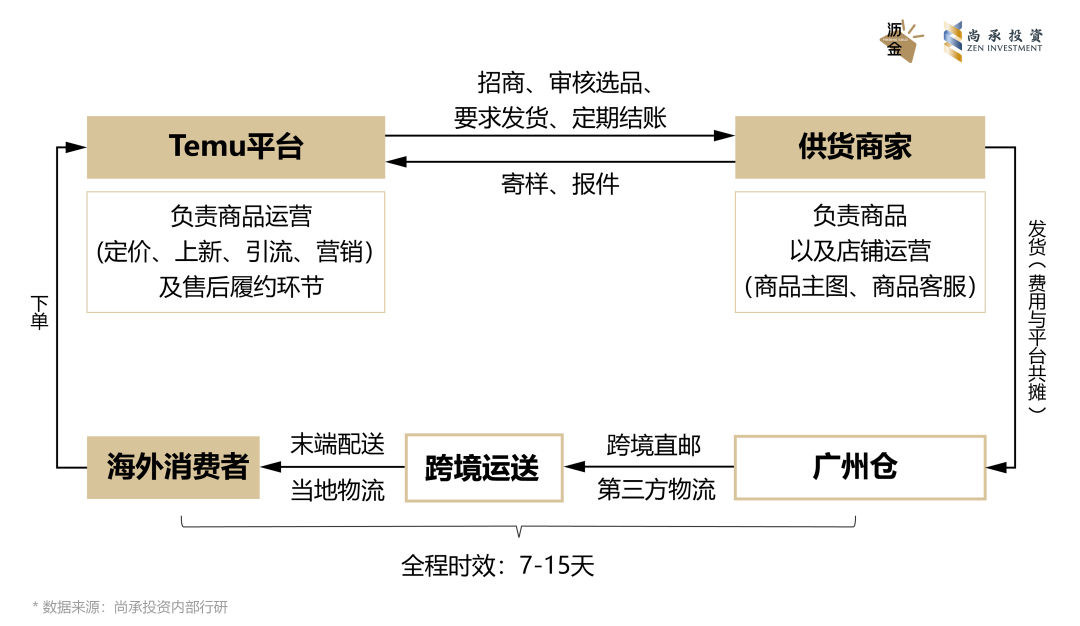

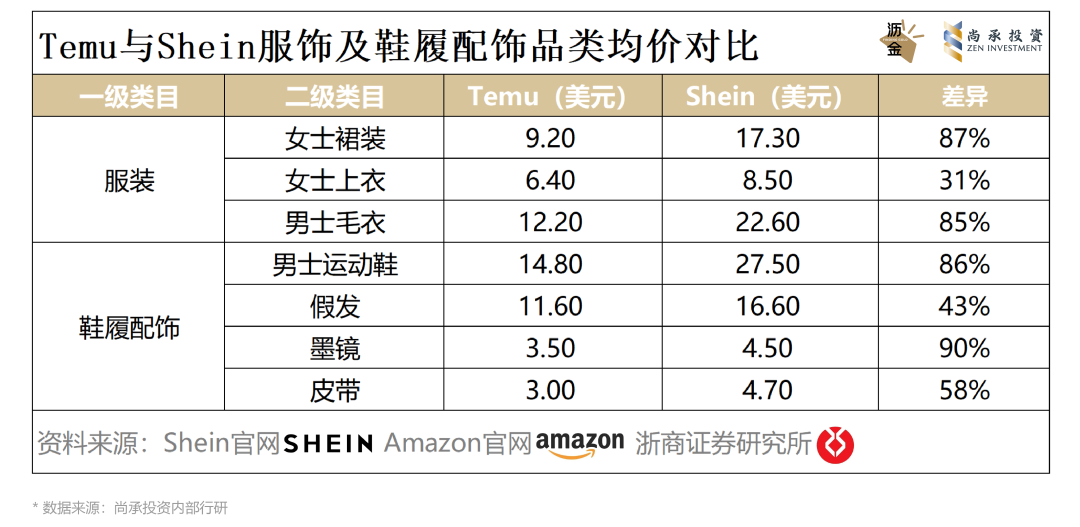

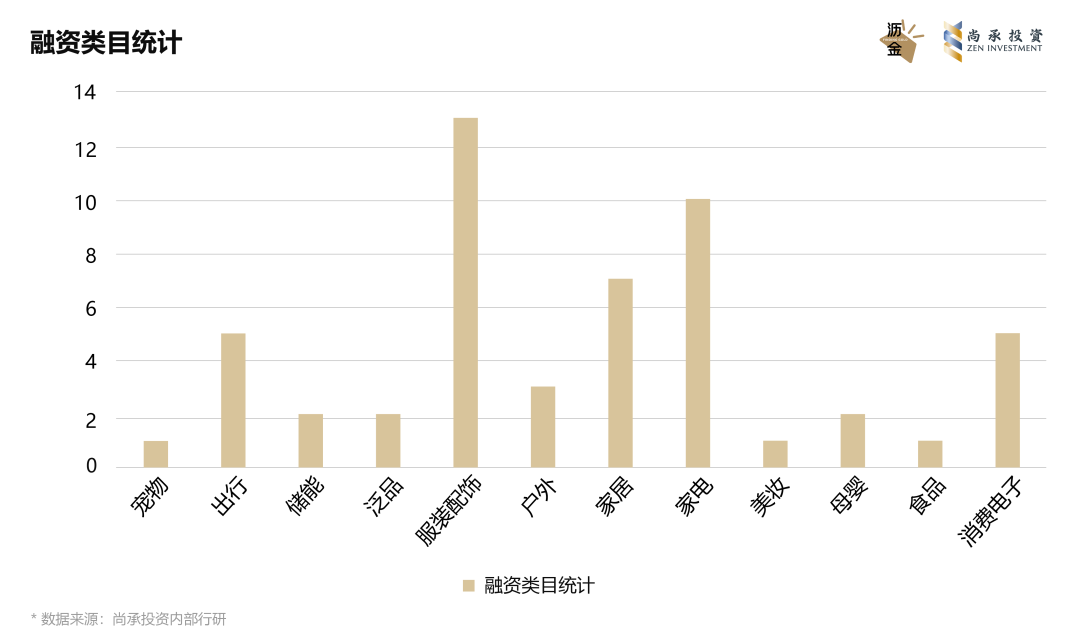

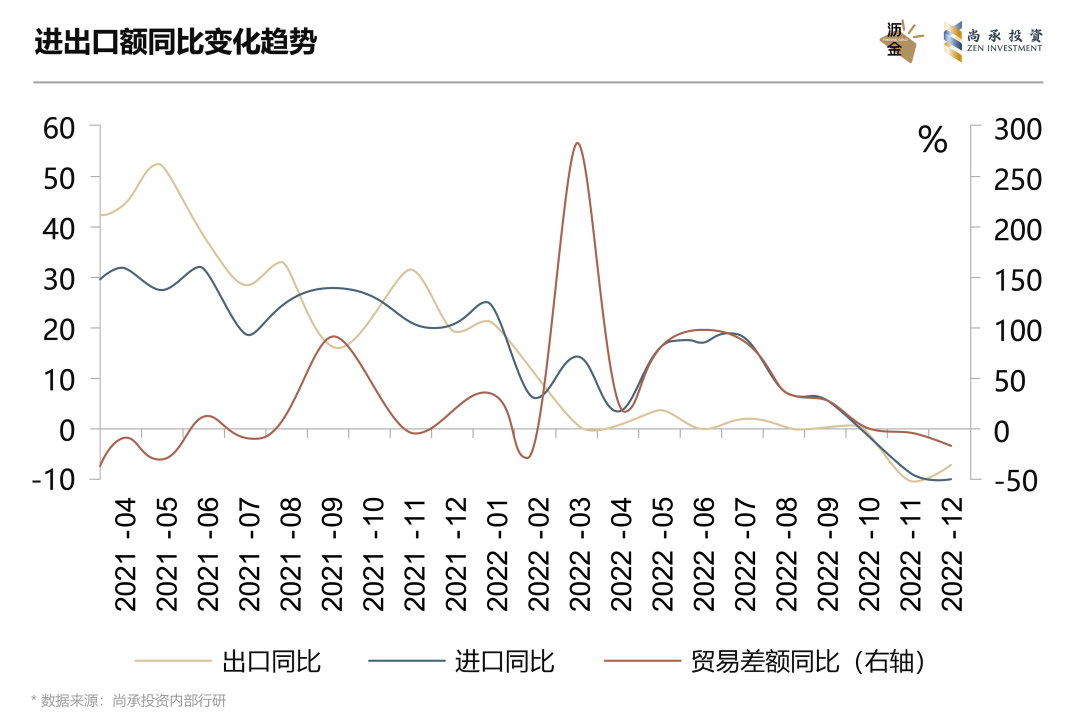

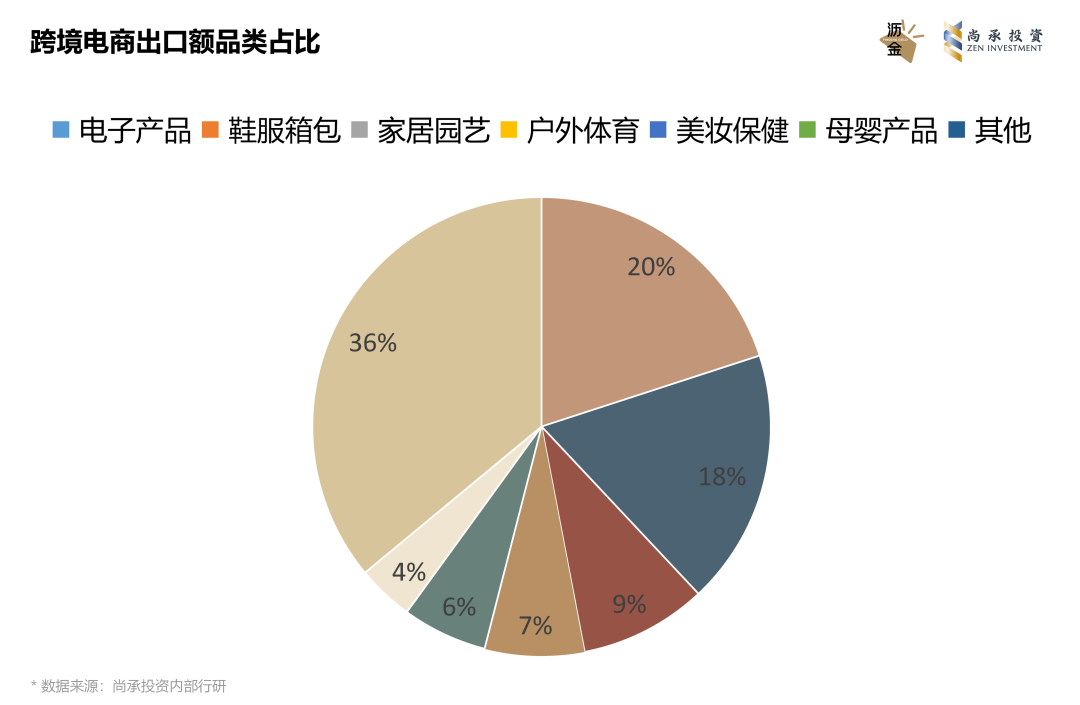

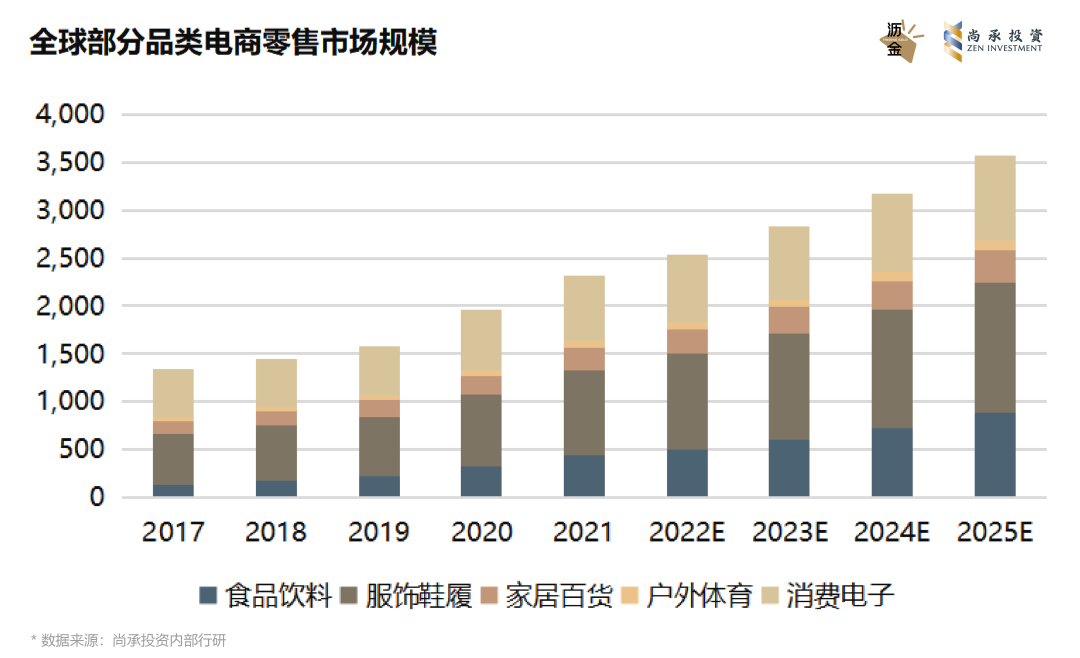

中國加入WTO之前,中國的商品出海還只叫做外貿。國外的老牌百貨商店還有品牌,像梅西百貨、塔吉特、沃爾瑪來到中國找代工廠, Made in China的標簽開始出現在世界各地的產品上。這個供需關系很強勁也很直白:一邊是中國工廠,一邊是國際品牌,但這兩頭語言不通、文化壁壘很高,如何匹配如何定價如何溝通,都是大問題。所以這個時候,一個商機出現了,就是將兩頭牽線的“中間商”。在2000年之前,這些中間商以“個人”或者“品牌公司”的角色出現,在兩邊都擁有著豐富的渠道和人脈,在中國找工廠在國外找客戶,這個形式也存在很多年,很多人也做得風生水起,賺得盆滿缽滿。但是,如果是以“個人”的商業模式來做中間商的活,規模總是有限的。2000年之后,互聯網模式的興起讓世界上多個行業實現了“規模化”,”外貿中間商“這個活兒,也迎來了第一個大玩家:環球資源Global Sources。環球資源實際上是一家成立于中國香港的公司,創始人是美國人Merle Hinrich博士,他給自己取了一個中文名叫韓禮士。環球資源從70年代就開始以英文黃頁雜志的方式,鏈接包括中國大陸在內的亞洲資源和國際客戶需求。90年代末,環球資源上線了自己的B2B交易網站,同時也繼續通過舉辦貿易展覽會和雜志來給國外專業買家提供采購咨訊。2000年3月,環球資源在美國納斯達克交易所公開上市,標志著中國首家跨境B2B大玩家邁入國際舞臺,而《福布斯》等雜志也多次評選環球資源為「全球最佳B2B網站」(Best of the Web)。然而,讓人惋惜的是,環球資源上市之后的發展并不如人意,并沒有順應著中國跨境電商的發展而持續壯大,反而在阿里巴巴等競爭對手崛起之際,持續面臨經營壓力,最終在2017年8月被黑石集團收購。為啥這家曾經號稱中國跨境B2B第一股的鼻祖企業沒做起來呢?2007年7月次貸危機爆發,之后持續數年,歐美大客戶量迅速下降。并且,因為整個經濟大環境的挑戰,海外進口商傾向于將大額采購轉變為中小額采購,長期采購變為短期采購,傳統外貿集裝箱式的大額交易逐漸被小批量、多頻次的“碎片式”進出口貿易取代。這給環球資源這樣喜歡“大客戶”、“大訂單”的定位以及展會業務帶來了重大沖擊,而雜志和傳媒業務的廣告收入也出現了明顯下滑。在這樣的轉折點下,環球資源采取了轉型,但現在來看,這個轉型注定了之后的失敗。環球資源采取的轉型策略是將業務重點傾斜在內地市場,2007年開始進軍中國內貿市場,推出所謂的“啟明星計劃”,向中小企業開放價格更低的2B服務,同時也把總部搬到了中國內地來。簡單來說,環球資源的B2B商業模式在國際大環境下已經不吃香,但轉到國內市場之后,管理層水土不服、浪費了時機,使得競爭對手羽翼豐滿并迅速占領了市場。而這個競爭對手,正是模仿環球資源最開始做“中國黃頁”未果、并且迅速調整模式創立阿里巴巴的馬云。在環球資源B2B市場為4.1%的2016年,阿里巴巴B2B的市場份額為壓倒性的43%。同時,市場中 B2B 玩家巨頭不斷涌現,包括敦煌網、中國制造網、環球市場集團等等,進一步擠壓環球資源的份額。2016年,在被黑石收購的前一年,環球資源的業務構成是:近60%仍然是成本昂貴的展覽會業務;超過30%仍然是為網站業務及雜志業務,其中會員人數不過幾千人。而環球資源接近90%及以上的業務來自中國內地,“國際化”的標簽基本模糊化。而讓人吃驚的是,公司一年的凈營收不到1.6億美元,雖說是B2B的鼻祖,但市場份額卻縮水到僅僅4.1%。模仿者成為了勝利者、最早成名的將軍卻落成了不知名的手下敗將。B2B一直都是很大的一塊蛋糕,也是阿里巴巴集團最早開啟、最先在香港上市、一度占據阿里整個集團收入的六成。最開始中國的跨境電商模式由B2B起家是因為:雖然2C是更大的市場,但直接去美國歐洲直接賣貨給消費者對于2000年初的中國團隊來說還是很吃力的。早年,B2B模式成為了中國外貿的最好模式,也是唯一選擇。而隨著大家經驗的積累,特別是互聯網模式的興起,流量玩法出現了。而這直接帶來了B2C模式的首家中國公司赴美上市IPO:蘭亭集勢。蘭亭集勢登陸紐交所首日就上漲超過22%,之后股價一路上揚,之后兩個月漲幅接近250%,從每股9.5美元飆升到一度最高23.38美元。但是很可惜,好運氣沒有持續下去。2013年8月股價觸頂之后一路下滑,現在在1美元的上方區間。中國的B2C模式為什么會出現這樣的挫敗?答案是:成也流量,敗也流量??。我們回到2005年。這一年,谷歌進入中國。對于跨境企業們來說,搜索流量,特別是SEO marketing以及AdWords,就是所謂的“搜索引擎優化”和關鍵詞排名的流量打法逐漸被掌握、成體系。我們回到2005年。這一年,谷歌進入中國。對于跨境企業們來說,搜索流量,特別是SEO marketing以及AdWords,就是所謂的“搜索引擎優化”和關鍵詞排名的流量打法逐漸被掌握、成體系。而AdWords則是妥妥的金錢游戲了。SEO優化是一個長期的事情,要在短時間內起量,就要通過谷歌AdWords投放廣告,競拍關鍵詞。當然流量越大的關鍵詞就有越多人競拍,價格也就更貴。在2007年,有著微軟、亞馬遜和谷歌等豐富科技企業工作經驗的郭去疾成立了蘭亭集勢。這個全中國最會做SEO、最會投谷歌廣告的人最開始選擇了“婚紗”這個垂類,依靠著巨大的價格優勢,順利的打入美國市場。同時,蘭亭集勢通過幾十萬個谷歌的AdWords投放廣告,獲得了大量的2C流量,第一年就將年銷售額做超了600萬美元。之后繼續迅速增長。而通過婚紗市場攻下了跨境電商的單一垂類之后,蘭亭集勢開始向全品類擴張。而就這樣復制婚紗垂類上的經驗,蘭亭集勢通過低價的中國商品,加上流量優勢,打全品類擴張,規模擴張很快,一時風光無限。谷歌的流量洼地讓蘭亭集勢在最初輕易獲取了大量流量,然而,也讓蘭亭集勢因為“路徑依賴”而過度的依賴了谷歌的流量。這導致的結果是,一旦谷歌調整算法,那么蘭亭集勢的資源優勢將蕩然無存。而這,真的發生了。2011年夏季,谷歌針對惡意影響搜索結果的情況調整了新算法。調整算法之后,依賴SEO獲取流量的眾多B2C平臺流量受到嚴重影響。期間,LV和谷歌的官司,令谷歌在2010年之后開始了更加嚴格的監管和反欺詐。之后,谷歌廣告競價越來越貴,規則越來越嚴格,SEO越來越難找漏洞,流量費越來越貴,營銷成本對于蘭亭集勢來說,越來越難以負擔。這導致,上市之后蘭亭集勢近六年連續虧損,2018年虧損達到接近4000萬美元。蘭亭集勢起初依賴谷歌SEO的做法沒有錯,但犯了路徑依賴的錯,電子商務的商業本質在于“商務”,這是一個消費端的邏輯,而郭去疾強調科技和投放性能,把電商做成了科技企業,關鍵詞錯了。在中國電商(B2B和B2C)兩代跨境出海中,雖然有勝利,但規模仍然有限,沒有出現美國家喻戶曉的品牌,更沒有巨頭規模的勝利者。然而,在中國電商邁入第三代D2C之際,一個巨頭誕生了。這個品牌已經被美國眾多年輕人們所青睞,各項數據指標壓倒性的戰勝了Zara和H&M,而它的估值一度上千億美元,排在字節之后,與SpaceX相當,成為全球第三大獨角獸公司。有意思的是,創始人許仰天最開始也做外貿公司SEO,幾次創業嘗試之后,2009年也開始轉型做婚紗跨境業務,公司名為Sheinside,這就是Shein的前身。2012年,Sheinside改名為Shein,業務也從婚紗擴大到了全品類的跨境女裝服飾綜合站。而從現在往回看,Shein如今能成功的一點在于,當蘭亭集勢等崛起的B2C跨境電商以為找到谷歌和臉書等平臺崛起時的流量洼地,而過度依賴流量、沒有人在意品控、運營和品牌時,Shein看到了“品牌”在長期上的重要性。Shein明確自己的定位是打造品牌,在產品和服務上下功夫。許仰天清晰的認識到:“只有自己選款,才能及時根據訂單情況調整上下架。” 他認定,流量并不是難題,供應鏈才是。Shein利用了中國生產的“柔性供應鏈”,俗稱“小單快反”,意思是先用極小的首單單量來測試市場,一旦測試數據顯示某個商品會成為“準爆款”的時候,再迅速給合作工廠下大訂單。這精準的解決了庫存過剩的問題。但大工廠是不會和Shein合作這種小單模式的,所以Shein通過數字化,將大批的小工廠鏈接起來,形成了自身的供應網絡。有了精確掌控的供應網絡,Shein能進一步縮短設計周期和生產周期。Shein號稱,一件服裝,從設計、上架銷售再到消費者手里,只需要21天。平臺不再是鏈接國內商家和海外顧客的存在,而是直接做自己的品牌,直面海外消費者。公司采用自營模式,賣家的角色是供應商,沒有定價權,而Shein平臺定價銷售,然后以供貨價和賣家結算。這意味著,后臺的選品,供應,物流,前臺的營銷,銷售,售后等服務,壓力都會給到公司。這可以說是曾經的中國外貿不敢想象也不敢嘗試的模式。但經過了20年的進化,Shein如今的成功告訴我們:中國品牌是可以的。Shein的柔性供應鏈,在傳統零售到Zara和H&M的快時尚之后,創造了一種新的零售模式:real-time retail,實時零售。而這背后的效率是驚人的。Zara這種快時尚的款式上新模式已經讓很多人驚嘆了,但和Shein比起來,那簡直不是一個量級的。2020年10月16日到19日,SHEIN的上新數量分別是2798款、1809款、1029款和3614款。所以平均下來,每一天,SHEIN能實現平均2000款上新。而快時尚鼻祖的ZARA,每周兩次上新,每年大概12000款。這不過是SHEIN一個星期的上新量。還有一個重要的數據,Shein如今的網站跳出率不到40%,其中網站停留時間10分鐘左右,平均每個訪客瀏覽頁面9個,間接可以說明它網站的內容吸引度和物品的豐富度。2020年初,全球新冠疫情爆發,人們居家上班,線上購物迎來了紅利期。已經打磨成熟的商業模式,加上有效的社交營銷,Shein在全美火出了圈。作為中國公司,語言、文化壁壘完全不影響Shein的出圈,甚至很多人都看不出Shein有中國公司的基因,除了,價格真的很便宜。就這樣,Shein的增長曲線在2020年之后像滾雪球一樣,實現了爆炸性增長,在美國互聯網上的品牌影響力也越來越大。與此同時,Shein在D2C模式上的成功也讓國內的電商們蠢蠢欲動,也許很快,我們會看到一個D2C市場上,中國玩家們群雄逐鹿的2023年。首先,大量款式、高頻的上新意味著背后被業界詬病的是抄襲、仿冒作品的問題。第二,D2C獨立站賽道的競爭會越來越激烈。如今,不少公司和團隊想要復制Shein的成功。阿里巴巴,拼多多和字節等國內巨頭平臺大概率會在2023年加速出海的布局。我們在之前講拼多多出海的視頻中就詳細分析過,拼多多的Temu基本上就是照著Shein的模式去對標的。第三,Shein采取的平臺定價模式目前已經極度“壓榨”供應商的利潤了,這會形成惡性循環:商品質量下降,退貨率高,那么倉儲成本就會上升,并且品牌口碑也會下降。所以,生產、倉儲、物流、廣告等成本的持續走高,將讓Shein可能會面臨兩難的境地:漲價了會失去價格優勢,不漲價會持續愈發面臨品控問題。所以,以上三大現狀,是Shein,以及想趁著這波跨境電商熱潮出海的企業們,將持續面臨的挑戰。那出海到底是一門怎樣的生意?現在是出海的最好時機嗎?中國企業的出海現狀如何?什么樣的出海標的最受資本歡迎?(一)宏觀出海現狀:拉美洲、一帶一路及東南亞國家增速最快;消費商品出口中,紡織品、家具、玩具的占比高;游戲、小說、餐飲出海成潮流。(二)跨境電商三大結構性機會:電商模式變更、細分地區增長、細分品類機會;Tiktok需關注直播信任度和轉化率;Temu憑借性價比和物流優勢取得突破性進展。(三)品牌出海投融資:2020年起投融資事件大幅增加,服裝配飾、家電、消費電子為主流賽道;2022年出行、儲能及家庭機器人備受關注。(四)出海機遇受海外衰退預期影響,預計2023年前三季度,我國出口同比將有所下降;3C電子、鞋服、戶外體育仍將是重點品類。1.宏觀出海:拉美洲、一帶一路及東南亞國家增速較快從出口品類來看,主要以工業品為主,出口額領先的品類依次是工業制成品、機械及運輸設備、雜項制品、原料等;而消費類制品占出口商品的比例較高,排名前七包括紡織品、家具、玩具、鞋靴、食品飲料等。就出口對象而言,中國出口金額排名前三的大洲分別為亞洲、歐洲、北美洲;而對拉美洲的出口金額增長最快,歐洲與大洋洲分別位列速度第二、三名。究其原因,一是拉美洲的需求在不斷增長;二是受限于美國對華貿易政策,較多公司選擇轉向將亞洲與拉美作為跳板,再出口至美國。從增速角度看,在具有一定體量的國家中(出口排名前100的國家),一帶一路沿線國家增長最快,而柬埔寨、越南、菲律賓等東南亞國家也值得重點關注。具體到行業,游戲、APP、電商、金融、體育等多行業、多領域皆可出海。以游戲為例。據統計,2021年中國游戲海外收入180.13億美元,同比增長16.59%,其中移動游戲收入160.90億美元,同比增長21.8%,已超過同期國內增速。目前,出海的平臺包括海外支付、變現平臺、云服務平臺、追蹤統計等七大類。國內知名平臺如阿里云、小米應用商店、HUAWEI Ads、Tik Tok、AliExpress等皆在其列。2.跨境電商:有結構性機會、Tiktok及Temu值得關注與傳統外貿相比,跨境電商的最大特點就是供應鏈大大縮短。傳統外貿要經過供應商、出口商、經銷商等多個環節才能到達消費者。而如今的跨境電商采取短鏈路+備貨銷售的方式,不僅縮短了中間環節,還利用線上平臺創造了溢價。首先,全球電商滲透率正在快速攀升。2022年,全球電商零售額已經高達54240億美元,預計2023年將達59080億美元。其次,中國跨境電商的外貿占比也在逐年提高,2020年的占比甚至高達38.86%,對我國進出口貿易的支持作用日益凸顯。第三,B2C交易模式占比正不斷擴大。受全球經濟整體疲軟、外企資金匱乏且運營效率下降等影響,跨境電商B2B業務發展遭遇瓶頸,但B2C交易模式呈現逐年擴大的趨勢,在2020年占比高達22.70%,將帶來新的商品趨勢。第四,國家各項政策支持、產業配套工具愈發成熟,供給與需求實現共振,行業出現戰略機遇。另外,以直播電商為代表的電子商務新模式迭代加速且有高成長性。截至2022年6月,中國電商直播用戶規模為4.69億,預計未來兩年內還會繼續保持的增長趨勢。最后,部分區域仍具成長性,比如東南亞與拉丁美洲地區的貨物需求量仍在快速成長,2022年東南亞的電商增長率為20.6%,而拉丁美洲為20.4%。從產業鏈看,跨境電商可以大致劃分為流量運營、產品組織與規劃以及供應鏈組織安排等環節,同時涉及跨境、電商兩大領域。目前主要的電商平臺有亞馬遜、Ebay、Lazada等,近兩年也涌現出了兩匹值得關注的黑馬:TikTok和Temu。目前,TikTok已經基本實現了電商閉環。用戶通過短視頻和直播完成種草,通過小黃車完成拔草,全程不需要跳轉到站外。在物流和支付流程中,TikTok支持PayPal等第三方支付,且可以通過合作物流幫助商家完成發貨流程。美中不足的是,由于境外消費者對直播帶貨模式還沒有形成一定的認知度和信任度,因此TikTok仍困于轉化率。Temu在上線兩月后就表現出了驚人的市場能力,GMV超過9000萬美元。這得益于它的超強團隊+營銷&供應鏈能力+推薦電商模式。Temu錨定性價比為核心。目前官網設置29個一級類目、339個二級品類,以日百用品、服裝鞋履、3C數碼為主要暢銷品類,分別占據42%、34%、16%。橫向對比在售的同類單品,服飾及鞋履配飾對標Shein,Temu抽樣單品的價格低30%以上;家居百貨對標亞馬遜,Temu部分標品配件價格低于亞馬遜一倍以上。此外,Temu還解決了外國物流昂貴的問題,平臺所有訂單可享無門檻免費標準送貨。據官網商品詳情頁信息,標準送貨訂單在下單后大概率會在10天內送達。3.出海投融資:近兩年大火,集中于服配、家電、消電梳理自2020年以來的品牌出海融資事件,會發現熱門類目主要集中于服裝配飾、家電和消費電子。其中出行(ebike和emotor)、儲能、家庭機器人等賽道在去年尤為火熱。那什么樣的品牌適合出海?符合哪些條件的品牌是優質投資標的?首先,核心指標是本地化,品牌要能找到市場對產品的不同接受度、不同需求等差異點,以及在追求性價比方面的相似點。第二,要考慮選品定位,考察地域、宗教文化等因素是否匹配,不能用“大一統”思想,要因地制宜。第三,在設計研發上,要注意選品匹配、痛點調查等方面;第四,營銷投放效率方面,要注重站內/站外、促銷節點等問題。最后,關于倉儲物流支付,品牌要注意流程的標準化、資金和庫存的周轉等問題。4.出海機遇:短期看空跨境貿易、3C電子、服配是重點據中國海關總署2023年1月13日數據,按美元計價,2022年12月我國出口3060.8億美元,增速為-9.9%。出口增速快速回落的原因依然是全球貿易收縮和去年同期高基數。受到海外衰退預期影響,預計2023年前三季度,我國出口將進一步保持低迷,短期看空跨境貿易。再看細分品類。我國跨境電商的主要銷售品類仍將以3C電子、服裝配飾與家居園藝為主。由于跨境電商產品需具備便于國際物流運輸、生產成本優勢、海外消費者接受度廣以及政治風險較小的特征,因此品類會相對受限。隨著全球消費者的需求愈發多元且細分,跨境電商開始向品牌化方向邁進。一些跨境電商主導廠商開始提升自身產品質量,提高各品類SKU,不斷豐富選品,形成品牌效應,滿足海內外消費者需求。當國內增長遇到瓶頸、平臺紅利不再,海外市場無疑將成為更好的標的與選擇。復刻中國互聯網企業留下的經驗、依托強大的供應鏈賦能、利用巨大的信息差,將中國的生意和品牌在海外重做一遍。出海縱然極具誘惑,但也同樣風險重重。比如本土化能力、PMF、社會環境、政治環境、法律法規、文化差異等因素,都將影響著企業的成敗。服務|外貿營銷方案策劃:

??Google Seo|Ads?互聯網整合營銷推廣策劃Google推廣、SEO推廣、B2B B2C建站、獨立站建設SEO推廣、多語種網站建設優化、商城站推廣、聯盟廣告、展示廣告、YouTube推廣、LinkedIn 領英推廣,Yandex推廣、FaceBook推廣、海外推廣相關營銷課程、啄木鳥買家挖掘工具、關鍵詞挖掘工具等等…

??Google Seo|Ads?互聯網整合營銷推廣策劃Google推廣、SEO推廣、B2B B2C建站、獨立站建設SEO推廣、多語種網站建設優化、商城站推廣、聯盟廣告、展示廣告、YouTube推廣、LinkedIn 領英推廣,Yandex推廣、FaceBook推廣、海外推廣相關營銷課程、啄木鳥買家挖掘工具、關鍵詞挖掘工具等等…?壇主——為您提供最齊全、最完善的外貿整合營銷解決方案、Seo優化知識、Ads實操知識,Sns營銷知識,營銷方案推廣策略等;聯系我們,可為你免費提供網站Seo分析報告,Google大數據分析,Google Ads賬戶分析,等相關福利。

??聯系人:劉敏 Brenda

?15889767613?/ 13530172199

?2060752945@qq.com

▼閱讀全文|中國外貿·?你我加油!

▼閱讀全文|中國外貿·?你我加油!

喜歡 點擊 在看??