上次獨(dú)角貓直播的時(shí)候,很多朋友問(wèn)到了DTC在資本市場(chǎng)的表現(xiàn)問(wèn)題,確實(shí),從十年前DTC開(kāi)始在美國(guó)火起來(lái)之后,無(wú)論是從商業(yè)模式還是估值上,這些明星公司都遭遇了很多爭(zhēng)議,各方也都在密切關(guān)注著它們的動(dòng)向。應(yīng)該說(shuō),2020年是DTC上市的元年,隨著Casper和hims的上市,終于讓“這些小品牌無(wú)法上市”的論調(diào)告一段落。雖然股價(jià)表現(xiàn)有點(diǎn)差強(qiáng)人意,但至少讓后來(lái)者看到了一條路徑。

今年來(lái),踏著前人的腳步,趁著一級(jí)市場(chǎng)DTC的投資也稍有回暖,一批比較知名的DTC品牌也紛紛提交了上市申請(qǐng),所以以下文章你會(huì)看到:

“眼鏡教父”Warby Parker

“羊毛鞋先驅(qū)“allbirds

知名女星的母嬰日化The Honest Company

“植物奶第一股”O(jiān)atly

“大碼女裝元老”Torrid

天王費(fèi)德勒站臺(tái)的球鞋品牌On Running

本來(lái)小貓是想連載6篇,把這6家逐一分析一下的(而且別人跟我說(shuō)連續(xù)發(fā)比較容易漲粉),不過(guò)對(duì)于自己的拖稿能力一直很有自知之明的小貓感覺(jué),要連著寫(xiě)6篇,不知道要更到啥時(shí)候去了,所以呢,干脆一鼓作氣,一不做二不休,6家一起寫(xiě)了吧。這樣正好也可以交叉比較一下,看看不同品牌的各種數(shù)據(jù)指標(biāo)有啥差異。(ps. 以下數(shù)據(jù)單位均為美元)

看在小貓這么勤奮的精神上,請(qǐng)大家多多關(guān)注轉(zhuǎn)發(fā)在看支持一下哦~~

Warby Parker

Warby Parker也算我們DTC的老朋友了,作為這個(gè)模式的大哥級(jí)代表人物,歷經(jīng)11年才提交上市,也是好事多磨了。關(guān)于這家公司的歷史,之前小貓?jiān)?a href="http://www.qqx12.cn/addons/cms/go/index.html?url=http%3A%2F%2Fmp.weixin.qq.com%2Fs%3F__biz%3DMzg4MDU5NTU3Ng%3D%3D%26amp%3Bmid%3D2247483680%26amp%3Bidx%3D1%26amp%3Bsn%3Df3715f74ab9baadb9ea19a21d8087341%26amp%3Bchksm%3Dcf738637f8040f21df78f0b28fc58e534937aac96f9d92bfc37fd69e8d0e3bf784d78b34d1bf%26amp%3Bscene%3D21%23wechat_redirect" data-itemshowtype="0" tab="innerlink" data-linktype="2">萬(wàn)字長(zhǎng)文,DTC的前世今生終于說(shuō)明白了這篇文章中比較詳細(xì)寫(xiě)過(guò),大概總結(jié)一下,就是從線上買眼鏡起家,到集驗(yàn)光配鏡為一體的眼部護(hù)理品牌。

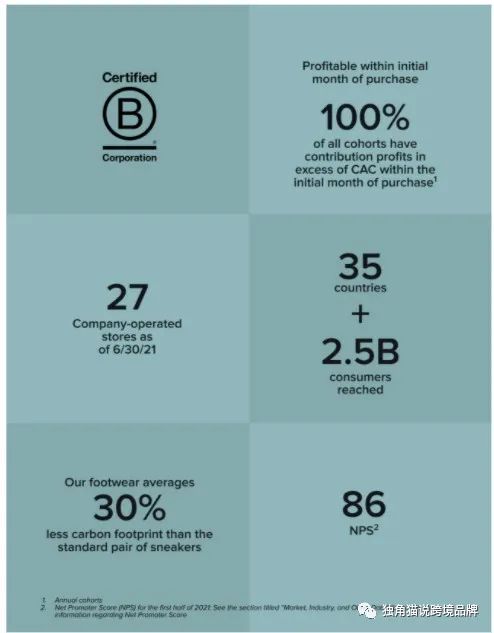

先看一些首頁(yè)總結(jié)的公司亮點(diǎn),20年收入4.87億美金,增長(zhǎng)率33%,NPS(推薦指數(shù))83,活躍用戶200萬(wàn),毛利60%,門店145家。

作為DTC的大哥,Warby Parker自然也得來(lái)定義一下到底啥叫Direct-to-Consumer Model。

一般大家讀招股書(shū)最在意的就是財(cái)報(bào),但其實(shí)在小貓看來(lái),這種對(duì)于公司商業(yè)模式的解讀往往是非常值得看的。特別是DTC本身作為一種比較新的商業(yè)模式,WP又是靈魂級(jí)代表,它概括了這個(gè)模式的幾個(gè)關(guān)鍵點(diǎn):

1) 用戶第一,直面消費(fèi)者

這個(gè)部分他著重闡述了什么叫“無(wú)縫銜接的用戶體驗(yàn)”(seamless customer experience ),就是無(wú)論線上還是線下,操作簡(jiǎn)單直接、價(jià)格透明統(tǒng)一,一句話,用戶覺(jué)得簡(jiǎn)單,不麻煩。

2) 可持續(xù),可預(yù)期的增長(zhǎng)。

這個(gè)部分主要講到了客戶留存復(fù)購(gòu)和忠誠(chéng)度的問(wèn)題。這里有一個(gè)數(shù)據(jù),從2015到19年來(lái)的所有客戶里,24個(gè)月復(fù)購(gòu)50%,48個(gè)月100%。這個(gè)在驗(yàn)光配鏡行業(yè)是比較罕見(jiàn)的。

3)垂直滲透

這個(gè)講到了上下游產(chǎn)業(yè)鏈的延伸,從賣眼鏡到驗(yàn)光、實(shí)驗(yàn)室和制造商。

4) 強(qiáng)勁的經(jīng)濟(jì)模型

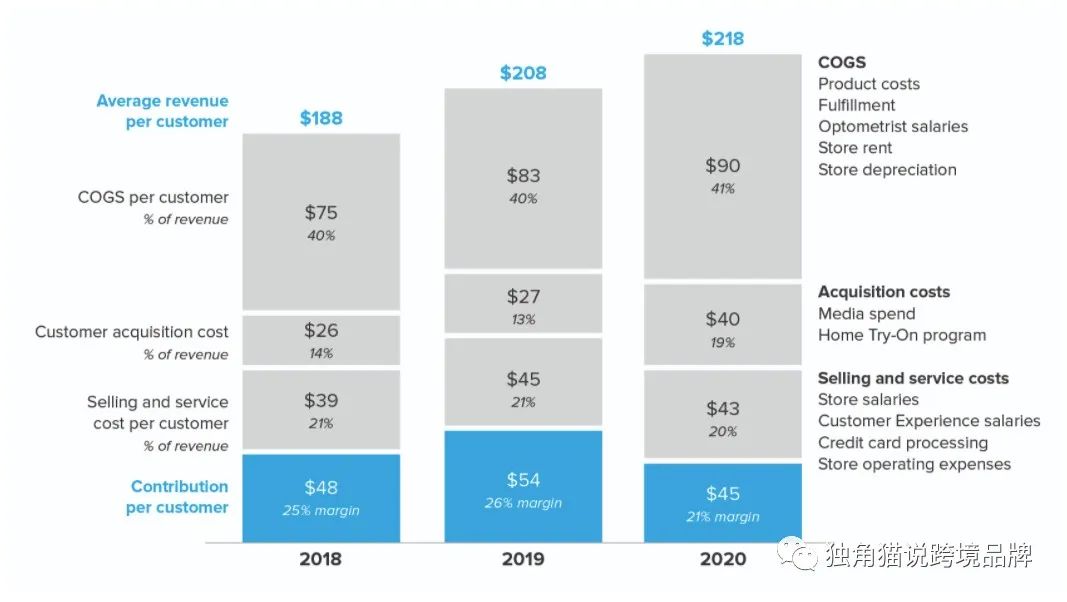

這里講到的2020年客單價(jià)高達(dá)218美金,其中單客戶貢獻(xiàn)收入45美金。

這四點(diǎn)基本上概括了DTC這個(gè)模式的幾個(gè)核心方面,也是目前大多數(shù)獨(dú)立站可以參考的幾個(gè)指標(biāo)。

投資人都非常關(guān)注的另外一個(gè)問(wèn)題就是:這幾個(gè)點(diǎn)看著好像門檻不高啊,所以這個(gè)模式的壁壘是啥?

所以WP也詳細(xì)列出了自己的特色:

1) 變革性的品牌

這個(gè)太虛了,但是很重要,所以啥叫品牌?他定義了4個(gè)最重要的:愿景(mission),價(jià)值觀( value),風(fēng)格( style)和質(zhì)量(quality)。這個(gè)衡量的指標(biāo)就是nps。

2) 數(shù)據(jù)驅(qū)動(dòng)的決策

好吧這個(gè)也算蹭熱點(diǎn)了,說(shuō)白了就是個(gè)IT系統(tǒng)吧。

3) 垂直滲透。

4) 持續(xù)創(chuàng)新

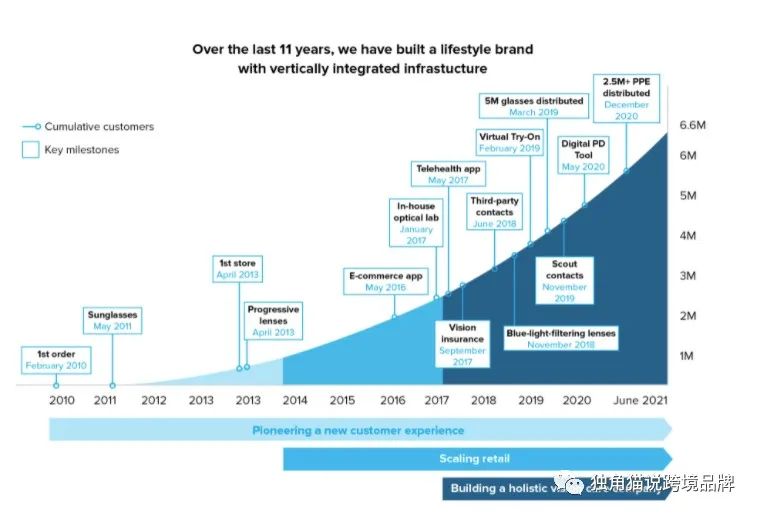

這個(gè)點(diǎn)我覺(jué)得還是比較重要的,他特別列出了每一年推出的新東西,顯示不是一直在吃老本。

這里面寫(xiě)了他每年具體的創(chuàng)新:

2016年推出電商app

2017年在線驗(yàn)光app

2018年推出防藍(lán)光眼鏡

2019年虛擬試戴和隱形眼鏡

后文有個(gè)圖大概概括了這個(gè)進(jìn)程,不過(guò)小貓感覺(jué)總體這些創(chuàng)新就比較常規(guī),所以對(duì)應(yīng)的客戶人數(shù)也就是平穩(wěn)增長(zhǎng)吧。

5)經(jīng)濟(jì)模型

既然說(shuō)到了它的UE模型,那就把后面更具體的ue拿到這里來(lái)看吧。這個(gè)模型小貓覺(jué)得還比較有參考意義,基本40% COGS, 14-19% CAC, 20% SG&A, 所以一個(gè)訂單凈毛利20%。從18到20年看來(lái),COGS和CAC漲的是比較多的,說(shuō)明產(chǎn)品確實(shí)投入了不少,流量也確實(shí)漲價(jià)啦。

6) 團(tuán)隊(duì)

這家公司團(tuán)隊(duì)確實(shí)還是比較明星,畢竟4個(gè)沃頓MBA,還是可以拿出來(lái)說(shuō)兩嘴。

7) 影響力

?

那么之后的計(jì)劃呢?這部分我個(gè)人覺(jué)得講的都比較虛一些,也是小貓之前寫(xiě)過(guò)的大概幾種套路吧。不過(guò)以后如果有人問(wèn)DTC天花板問(wèn)題如何解決,以下可以當(dāng)標(biāo)準(zhǔn)答案套用,作業(yè)請(qǐng)收好:

持續(xù)服務(wù)客戶

大力塑造品牌

開(kāi)線下店

投入科技與數(shù)字化

加強(qiáng)設(shè)計(jì)

全產(chǎn)業(yè)鏈布局

-

出海到其他國(guó)家

再就是大家都比較關(guān)心的財(cái)報(bào)和增速,這個(gè)很多文章都分析比較多了,小貓也就簡(jiǎn)單列舉一下。

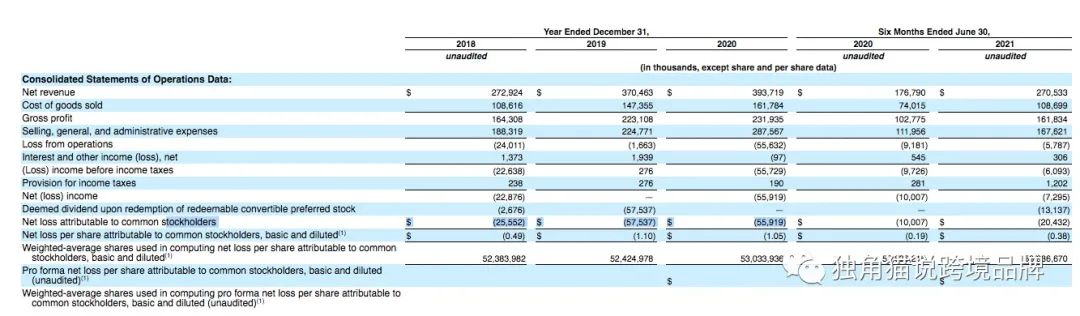

2018年到2021年H1數(shù)據(jù):

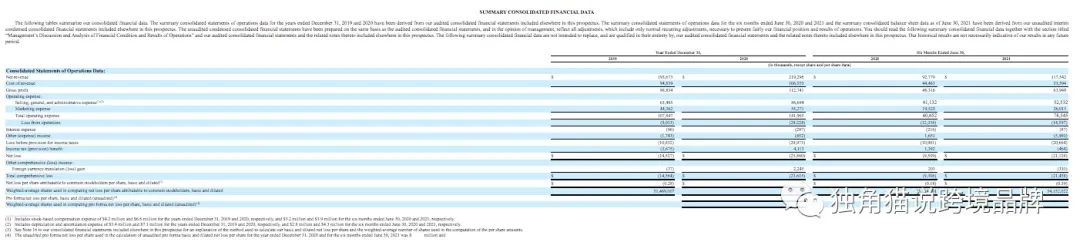

營(yíng)收:2.73億,3.71億,3.94億,2.71億 (增速19年30%,20年5%,21上半年相對(duì)20年60%)

毛利:1.64億,2.23億,2.32億,1.62億

毛利率:平穩(wěn)在60%左右

這個(gè)營(yíng)收增速確實(shí)不高,公司解釋主要是由于20年疫情影響很多線下門店受影響較大,所以21年回升較多。

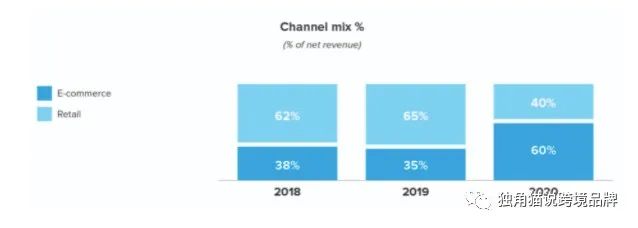

這個(gè)又要說(shuō)到后面的渠道分布了。從18到21年,WP終于成功把自己的線上線下比從6:4做到4:6,也就是說(shuō)線下收入已經(jīng)超過(guò)了線上。這一點(diǎn)對(duì)很多DTC公司來(lái)說(shuō)是一個(gè)很先進(jìn)的事,因?yàn)榫€下零售其實(shí)跟線上差別還挺大的。(后面有幾家會(huì)看到完全相反的線下轉(zhuǎn)線上的,可以對(duì)比一下)

WP應(yīng)該是花了很大力氣在線下擴(kuò)張這個(gè)事情上,沒(méi)想到碰上個(gè)疫情,真是成也蕭何敗也蕭何。

通過(guò)收入估算,145家門店,單店全年收入大概160萬(wàn)美金左右。

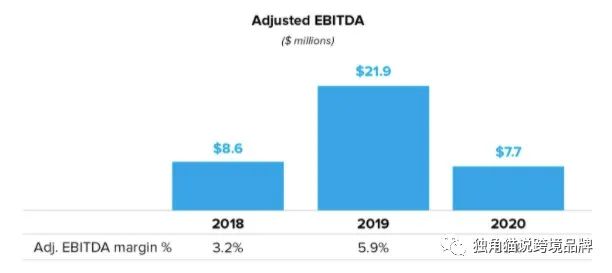

從利潤(rùn)上來(lái)看,公司凈利潤(rùn)一直處于虧損狀態(tài),雖然調(diào)整后ebitda還算勉強(qiáng),但18-21上半年凈虧損分別為2500萬(wàn)、5700萬(wàn)、5600萬(wàn)和2000萬(wàn)。考慮到公司之前在私募市場(chǎng)至少融了超過(guò)5億美金,不禁感嘆這燒錢能力還是杠杠的。

WP在一級(jí)市場(chǎng)的最后一輪融資大概30億美金,按照20年3.9個(gè)億的收入來(lái)算,PS差不多10,鑒于21年比去年還增長(zhǎng)不少,按TTM算可能還更低點(diǎn)。這次上市還是direct listing,看起來(lái)市場(chǎng)情緒可能還不錯(cuò),后面表現(xiàn)怎么樣可以拭目以待一下。

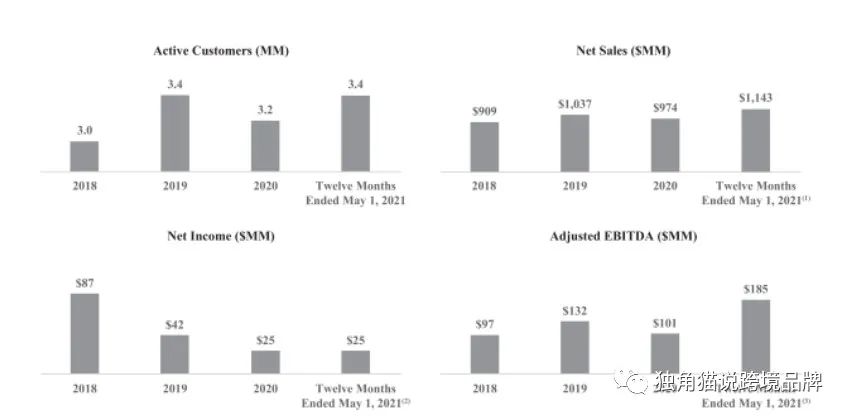

Allbirds

Allbirds也是DTC這個(gè)領(lǐng)域的老朋友了,從一個(gè)桉樹(shù)新材料出發(fā),首次提出“羊毛鞋”的概念,隨后擴(kuò)展到服裝家居等,基本上國(guó)內(nèi)做運(yùn)動(dòng)生活類的品牌都會(huì)參考一下他家。

相比于WP這種11年媳婦熬成婆的故事,allbirds發(fā)展還是很快的。2015年成立,2021年報(bào)IPO,也算后起的明星了。

這公司真不愧是造概念的大師,上來(lái)先給自己整一大詞兒,人家不叫IPO,叫SPEO (sustainable public equity offering),嘖嘖,這么一比你們什么SPAC都弱爆了。而且人家也不是賣鞋的,人家做的是碳中和,拯救地球,環(huán)保企業(yè)。開(kāi)頭先講了一大堆全球變暖啊環(huán)境惡化啊,堪比聯(lián)合國(guó)演講稿,這水平只能讓小貓感嘆:人家這才當(dāng)之無(wú)愧是做品牌的,看看這講故事的能力,能不能學(xué)一學(xué)!

對(duì)于商業(yè)模式的解讀,allbirds是跟WP沒(méi)太大區(qū)別,差不多也是經(jīng)營(yíng)客戶啊,垂直滲透啊那套話術(shù)(小貓感覺(jué)他倆也不知道誰(shuí)借鑒了誰(shuí),不僅模版長(zhǎng)得像,基本詞兒用的都差不多)。

它比較有特色的其實(shí)就兩點(diǎn):一是有個(gè)原材料的創(chuàng)新,比如桉樹(shù)葉啊甘蔗啊之類的,這樣比WP多了個(gè)科學(xué)的說(shuō)頭,二就是客群特別精準(zhǔn),強(qiáng)調(diào)無(wú)數(shù)次它的客戶買東西都是要看對(duì)地球的影響的,所以一開(kāi)始從這種特別垂直的人群打入,品牌力和忠誠(chéng)度都比較好。

比較一下它這個(gè)亮點(diǎn)總結(jié)和WP的,它倆nps差不多,都是80多分,它倆這個(gè)線下比較有可比性,WP是145家店,allbirds是27家店。

它家的財(cái)報(bào)其實(shí)小貓覺(jué)得就很平淡吧,非要說(shuō)亮點(diǎn)也就跟WP差不多,但它成立晚幾年,所以增速可能快一些。

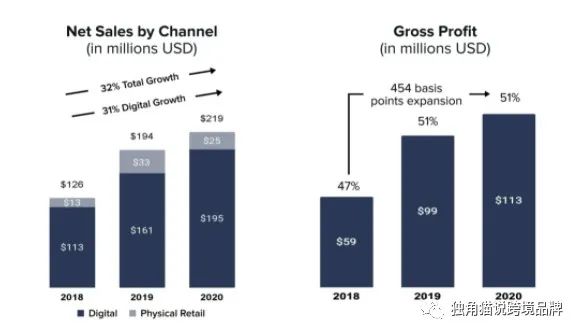

2018到2021上半年:

營(yíng)收:1.26億,1.93億,2.19億

毛利:47-51%

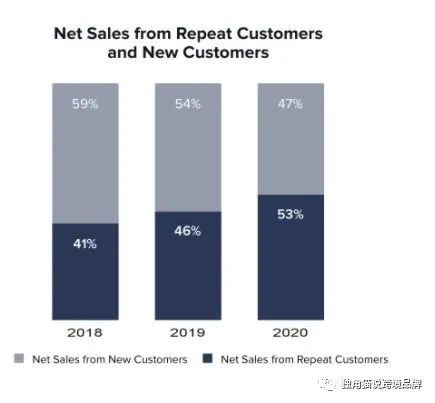

利潤(rùn):19年虧損1450萬(wàn),20年2590萬(wàn),21上半年2100萬(wàn)

關(guān)于客單價(jià)和UE這塊它講的就非常模糊,他先說(shuō)毛客單價(jià)是124塊(average order value further expands from a strong level of $124 on a gross basis in 2020),然后又說(shuō)前25%的顧客的LTV是446塊(average lifetime spend of the top 25% in each cohort is $446)。除此之外,鑒于它的復(fù)購(gòu)率維持在30-50%左右,所以這么算一下它的主要驅(qū)動(dòng)力還是高忠誠(chéng)度的一小部分用戶。這點(diǎn)跟WP接近100%復(fù)購(gòu)差距確實(shí)不小,但是WP畢竟是配眼鏡,競(jìng)品相對(duì)沒(méi)有那么多。

怎么說(shuō)呢,看了這份財(cái)報(bào)心里默默有點(diǎn)為casper鳴不平啊,真是生的早不如生的巧。

后面還講了一大堆拓展品類、開(kāi)發(fā)新能源之類的,感覺(jué)很有道理不過(guò)比較虛,我就不多寫(xiě)了。但是我覺(jué)得從立意來(lái)說(shuō)它這個(gè)招股書(shū)的文筆確實(shí)很好,建議有志于提高public speaking水平的朋友們好好研讀一下。

The Honest Company

上面兩家是圈里基本耳熟能詳?shù)墓玖耍竺孢@幾家相對(duì)小眾一些,就屬于知道的肯定知道,不知道的也就不知道了。

The Honest Company這名字聽(tīng)起來(lái)感覺(jué)有點(diǎn)老土,但這家絕對(duì)是名副其實(shí)的“網(wǎng)紅”帶貨元老。因?yàn)樗膭?chuàng)始人Jessica Alba當(dāng)年可是妥妥一線女明星,雖然現(xiàn)在很多人可能已經(jīng)不知道這名字了,小貓小時(shí)候各種學(xué)英文的雜志上經(jīng)常都是《神奇四俠》,這個(gè)姐姐可以理解為“小甜甜”時(shí)代的偶像吧。2012年她因?yàn)樽约河辛撕⒆訁s發(fā)現(xiàn)沒(méi)有無(wú)化學(xué)添加的尿布,于是創(chuàng)立The Honest Company,旨在提供安全無(wú)害的母嬰產(chǎn)品。

好萊塢明星開(kāi)公司的很多,但真正做上市的,阿爾巴姐姐絕對(duì)算翹楚,后來(lái)這些Rhanna, Kylie這些,都還且看著呢。所以這個(gè)招股書(shū)可以說(shuō)是顏值最高了,不僅一開(kāi)頭就是小姐姐各種美圖,還有情真意切的長(zhǎng)信,基本上眼下政治正確的詞兒全上了:環(huán)保啊,社會(huì)責(zé)任啊,良心啊,女性創(chuàng)業(yè)啊,有色人種創(chuàng)業(yè)啊(慚愧啊,這些年小貓一直以為她是白人來(lái)著)。

小姐姐絕對(duì)是人生贏家的代表,要顏有顏,要錢有錢,你真別覺(jué)得人家就花瓶,人家營(yíng)收一點(diǎn)不比allbirds差。

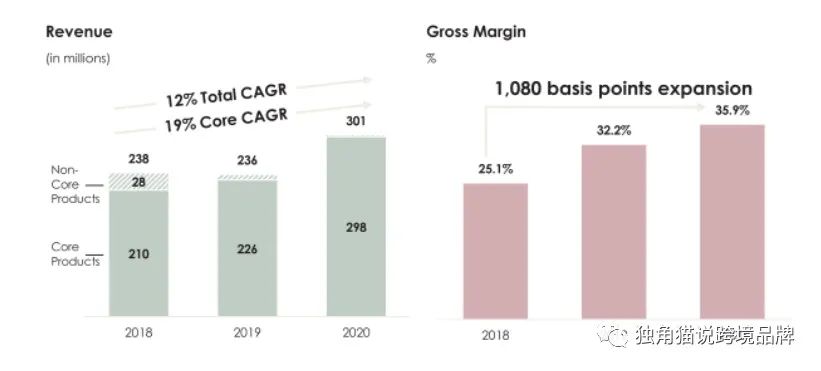

2019到2020年:

營(yíng)收分別為2.36億,3億

尿不濕、個(gè)護(hù)和健康三個(gè)部分增長(zhǎng)率分別為16%,35%和116%

毛利從32%提高到35%

2020年凈虧損1450萬(wàn),調(diào)整后EBITDA為1100萬(wàn)

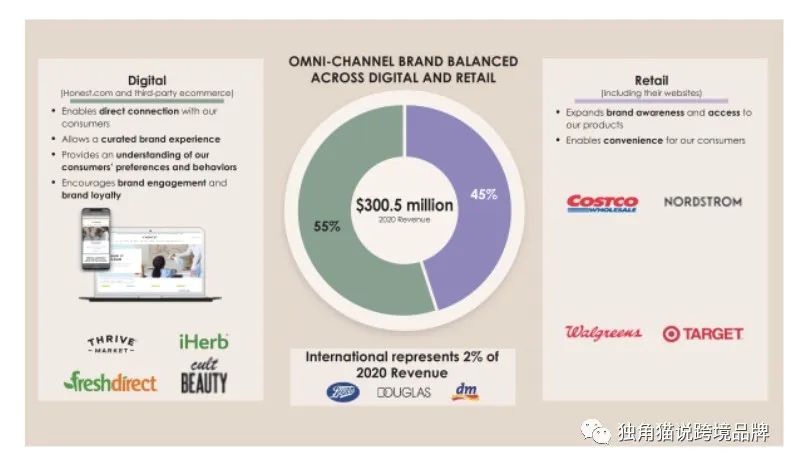

從它這些數(shù)據(jù)看,基本上就是中規(guī)中矩,十年做到3億美金銷售額,大概就是卡戴珊家一年的水平吧。它的幾個(gè)特色,一是它的毛利30%多,跟前兩家公司比起來(lái)確實(shí)差了一些,不過(guò)可能確實(shí)也體現(xiàn)了真的是honest,性價(jià)比感人。二是畢竟它2012年就成立了,所以進(jìn)渠道也相對(duì)比較早,它的線上線下占比是最均衡的,線上55%,線下45%。三是它基本完全在美國(guó)本土銷售,海外占比僅2%,難怪在中國(guó)一點(diǎn)名氣都沒(méi)有。

這家公司一度也是這個(gè)領(lǐng)域的明星獨(dú)角獸,也一度傳出上市新聞,這次不知道阿爾巴女士會(huì)不會(huì)成為最美女老板呢?哎,人跟人真的是不能比,小貓酸了。

Oatly

這家公司在食品飲料行業(yè)還是相當(dāng)火的,特別是今年國(guó)內(nèi)一波植物奶的創(chuàng)業(yè)熱潮,曾經(jīng)有人總結(jié)說(shuō)現(xiàn)在新消費(fèi)就是“假酒,假肉,假牛奶”,假酒假肉目前還沒(méi)上,這家就是假牛奶的代表了。

這家公司的概念是特別時(shí)髦的,但歷史真的是最老的,它成立于90年代的瑞典。一開(kāi)始是隆德大學(xué)的一幫科學(xué)家,在研究乳糖不耐受的問(wèn)題時(shí),發(fā)現(xiàn)可以通過(guò)燕麥萃做植物奶這件事,于是2001年正式推出第一款燕麥奶。

畢竟也是植物基的代表,所以概念上肯定也是各種往環(huán)保啊科學(xué)上靠,不過(guò)我覺(jué)得這家公司除了這個(gè)噱頭以外,還有幾個(gè)比較大的特色:

一是它選的市場(chǎng)非常巧,整個(gè)奶制品市場(chǎng)是千億美金市場(chǎng),所以它作為一個(gè)替代品想象空間就特別大。二是它的地區(qū)擴(kuò)張非常穩(wěn)健,雖然它是一家瑞典公司,但是它其實(shí)2016年才進(jìn)入德法英,2017年才進(jìn)美國(guó),2018年進(jìn)中國(guó)。這是因?yàn)樗?3年做了一個(gè)整體的品牌升級(jí),重新制定了戰(zhàn)略和打法,然后才開(kāi)始全球化。三是它的渠道全都是各種餐廳和咖啡館,線下占它70%。它在美國(guó)進(jìn)了7500家零售和10000家咖啡店,但完全沒(méi)有自營(yíng)的店,所以線下比上面那幾個(gè)都輕。

Oatly我覺(jué)得是一個(gè)老牌生產(chǎn)研發(fā)型企業(yè)轉(zhuǎn)型dtc非常成功的案例。基本從1995年開(kāi)發(fā)這個(gè)產(chǎn)品一直到2013年,它就一直在深耕產(chǎn)品和供應(yīng)鏈,包括各種谷物農(nóng)業(yè)的上下游,積累技術(shù),差不多20年一直呆在瑞典。2013年換了一個(gè)完全不是食品飲料行業(yè)的CEO來(lái),整體轉(zhuǎn)型做消費(fèi)品之后,厚積薄發(fā),勢(shì)如破竹,很快就在全球攻城略地。這點(diǎn)小貓很佩服:前期深刻積累,后期全面換管理層,思路轉(zhuǎn)換相當(dāng)徹底。

它的財(cái)報(bào)表現(xiàn)還是比較亮眼的,體量倒也說(shuō)不上大,但主要是它是這幾家里面唯一一家有接近100% YoY增長(zhǎng)的。

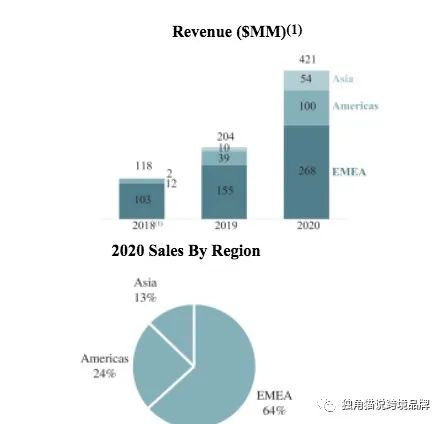

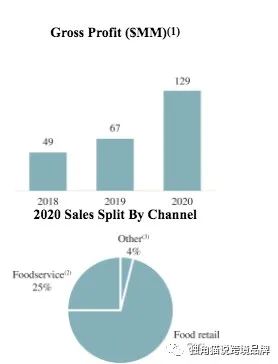

2019到2020年數(shù)據(jù)分別為:

營(yíng)收:2.04億,4.21億

毛利:6700萬(wàn),1.29億

利潤(rùn):虧損6000萬(wàn),虧損3600萬(wàn)

調(diào)整后ebidta:虧損2000萬(wàn),虧損3200萬(wàn)

不過(guò)它的毛利也不高,一直在30%左右,SG&A卻有將近40%,所以說(shuō)快銷品要精細(xì)化也是門學(xué)問(wèn)。

說(shuō)句題外話,小貓就是乳糖不耐受,但是看了這個(gè)招股書(shū)還是第一次知道全球有2/3人都有這個(gè)問(wèn)題,這是真的嗎?咋感覺(jué)我周圍人都沒(méi)有呢?經(jīng)常有朋友覺(jué)得我不能喝咖啡牛奶很不可思議,真的2/3的人不耐受嗎?

Torrid

大碼女裝,也是最近國(guó)內(nèi)火到不行的一個(gè)話題,因?yàn)槊腊畹墓尤プ龃蟠a女裝,順帶帶火了Torrid這家公司,這家專做10號(hào)以上女裝的公司,正好也在最近上市。

按照市場(chǎng)報(bào)告,美國(guó)有2/3女性要穿大碼女裝,接近9000萬(wàn)人,這個(gè)也讓我有點(diǎn)震驚:2/3的人乳糖不耐受,還有2/3的人穿大碼女裝,這不科學(xué)啊?

這家公司其實(shí)歷史也挺悠久了,2001年成立,之前是Hot Topic的子公司。本來(lái)大碼女裝這么政治正確的故事我還以為又要大寫(xiě)特寫(xiě)一番,但其實(shí)這個(gè)招股書(shū)寫(xiě)得是最實(shí)在的,各種數(shù)據(jù)直接往上懟,也不知道是不是因?yàn)楦鞣N被賣來(lái)賣去好幾次,所以有點(diǎn)累覺(jué)不愛(ài)的意思。

其實(shí)它的財(cái)務(wù)數(shù)據(jù)還是很不錯(cuò)的,2018-2020年數(shù)據(jù)分別為:

收入:9.1億,10.4億,9.7億

利潤(rùn):8700萬(wàn),4200萬(wàn),2500萬(wàn)

調(diào)整后ebitda:9700萬(wàn),1.32億,1.01億

它的幾個(gè)亮點(diǎn):一是它的線上銷量占比在20年有一個(gè)質(zhì)的飛躍,從18、19年的40%左右提升到70%。二是它的會(huì)員模式做的不錯(cuò),95%的客戶都是它的會(huì)員用戶,所以雖然它家的nps只有55(幾步只是WP和allbirds的一半),但還是比同行幾乎高了一倍。三是它的營(yíng)銷成本特別低,18、19年分別只有5%-6%,讓小貓有點(diǎn)難以置信,不知道是不是把一部分算在SG&A里了。

但是奇怪這家公司上市市值只有20多億美金,其實(shí)相對(duì)于它的收入來(lái)說(shuō)給的并不高,小貓感覺(jué)可能是它歷史沿革比較復(fù)雜,賣了好幾次之前又上市失敗過(guò),加上資產(chǎn)負(fù)債表里債務(wù)比較多,所以也許整體現(xiàn)金流不是太健康。

On Running

很慚愧這又是一家表現(xiàn)相當(dāng)不錯(cuò)但小貓之前也沒(méi)太聽(tīng)說(shuō)的公司,不小心暴露了小貓缺乏運(yùn)動(dòng)的本性。

雖然這家公司在PR里主打的噱頭是費(fèi)德勒投資站臺(tái)的球鞋公司,但他的創(chuàng)始人也不是一般人:人家是正兒八經(jīng)的六次鐵人三項(xiàng)冠軍。所以這個(gè)故事就非常順理成章了,鐵人三項(xiàng)嘛,那必然需要一雙好鞋了,瑞士人嘛,那必然很會(huì)精工細(xì)作了,所以研發(fā)出一系列高科技讓跑步如同云端一樣舒服。

前面那個(gè)the Honest Company插圖全是居家美女,Torrid全是豐滿女郎,這個(gè)全是運(yùn)動(dòng)健將肌肉女,今晚會(huì)不會(huì)流鼻血啊?

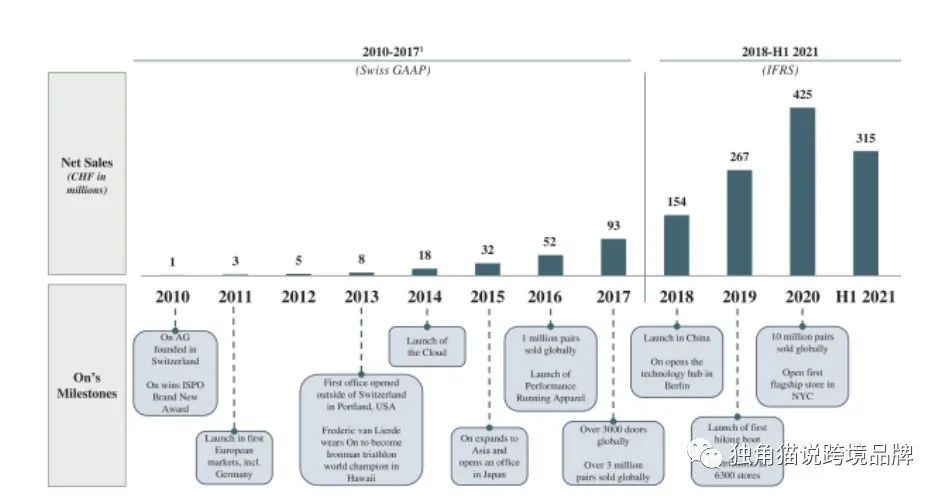

這家公司一家是典型的產(chǎn)品公司,2010年成立,對(duì)戶外運(yùn)動(dòng)是真愛(ài),對(duì)產(chǎn)品也是打磨非常精細(xì),從材料到設(shè)計(jì)都有自己的創(chuàng)新,企業(yè)文化也是非常熱血,基本對(duì)標(biāo)nike、patagonia這種故事吧。跟Oatly很像,它也是2013年引入了兩個(gè)商業(yè)層面的高管,然后開(kāi)始擴(kuò)張。似乎歐洲公司都是這個(gè)路線,一開(kāi)始幾個(gè)極致用戶打造產(chǎn)品,然后引入商業(yè)人才擴(kuò)張,從老牌奢侈品到新玩家都是這個(gè)路線,不知道中國(guó)為啥很少有這種路線走成功的。

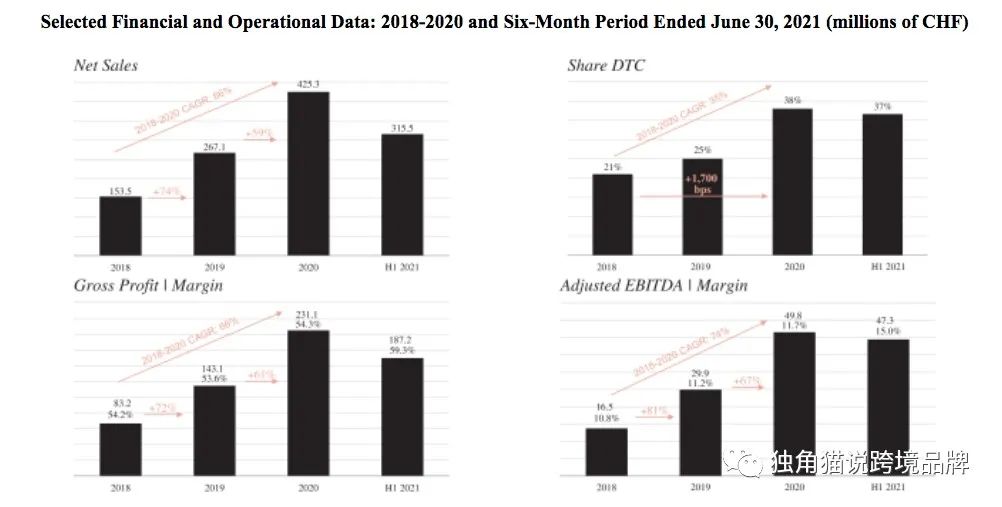

它的幾個(gè)亮點(diǎn):一是增速比較高,2020年收入4.25億瑞士法郎,CAGR85%,2021年上半年相比2020年增長(zhǎng)84.6%。看了前面那么多小兩位數(shù)的增長(zhǎng)率,確實(shí)比較厲害。二是DTC線上占比提升很多,2020年和2021上半年DTC占比都達(dá)到37%,雖然這個(gè)數(shù)字跟allbirds那種89%都是線上沒(méi)法比,但作為一個(gè)比較傳統(tǒng)的進(jìn)線下渠道的運(yùn)動(dòng)品牌,也算大幅提升了。

從毛利上看,2018年到2021年從54%提升到59%,這個(gè)毛利水平在這幾家里面也算比較高的,基本可以和WP并列第一了。

小貓覺(jué)得這個(gè)公司做的比較值得一提的有幾個(gè)地方:一是社群做的非常緊密,口碑營(yíng)銷做的很好。它主打非常熱愛(ài)運(yùn)動(dòng)的人群,經(jīng)常都是和各種世界級(jí)冠軍合作(不過(guò)這確實(shí)是歐洲人優(yōu)勢(shì),好像這種戶外運(yùn)動(dòng)類的冠軍特別多),所以天生帶著歐洲人的高端。

二是如前文所說(shuō),它真的是一家產(chǎn)品公司。如下圖所示,作為一個(gè)經(jīng)歷10年的公司,其實(shí)它的發(fā)展真的可以用厚積薄發(fā)來(lái)形容,前7年基本沒(méi)啥出貨量,一直到2017年銷量都沒(méi)過(guò)億,但是18年之后基本每年都翻倍,這個(gè)跟前面好幾個(gè)后勁不足的公司對(duì)比還是很鮮明的。

六家公司寫(xiě)完了,大家各有特色,小貓也來(lái)總結(jié)一下自己的感受吧:

第一,講故事的能力很重要!

縱觀這6家公司,幾乎每個(gè)都能發(fā)表教科書(shū)級(jí)別的演講,不管是全球變暖還是女性獨(dú)立,個(gè)個(gè)都能去聯(lián)合國(guó)發(fā)言了。這個(gè)對(duì)咱們國(guó)人來(lái)說(shuō)其實(shí)沒(méi)啥感覺(jué),畢竟要跟咱們說(shuō)你買雙鞋就能拯救地球,大部分人估計(jì)會(huì)覺(jué)得是智商稅,但是老外是真的認(rèn)這套,所以你怎么講一個(gè)故事跟你的品牌力很相關(guān)。

小貓感覺(jué)尤其對(duì)于中國(guó)賣家來(lái)說(shuō),這個(gè)能力非常稀缺,很多公司東西做的是挺好,但是講不出個(gè)花來(lái),所謂“價(jià)值觀”就是差點(diǎn)意思。怎么提升呢?歡迎加獨(dú)角貓(wx:unicornkitten)并關(guān)注小貓的后續(xù)更新。

第二,毛利這個(gè)東西真是一門玄學(xué)。

小貓見(jiàn)過(guò)很多中國(guó)賣家,動(dòng)輒80%、90%毛利,還不掙錢。但是這幾家的毛利,從30%到60%,放到中國(guó)簡(jiǎn)直無(wú)法想象了。難怪幾乎每家的風(fēng)險(xiǎn)提示第一條都是“有長(zhǎng)期無(wú)法盈利的風(fēng)險(xiǎn)”。所以通過(guò)DTC賺快錢目前看來(lái)是一件很難的事情。在這種成本結(jié)構(gòu)下,怎么做才是賺錢的,或者說(shuō)多久能賺錢呢?這也是一個(gè)值得探討的問(wèn)題,大家可以交流一下。

第三,品牌是一件重積累的事,厚積薄發(fā)的往往后勁強(qiáng)。

回到上面這個(gè)問(wèn)題,既然都不賺錢,那他們做這個(gè)干嘛?二級(jí)市場(chǎng)還買他們,是傻嗎?小貓的感覺(jué)是,產(chǎn)品驅(qū)動(dòng)的公司,長(zhǎng)線是可以通過(guò)復(fù)購(gòu)把成本降下來(lái)的。

這里要特別提一下,小貓覺(jué)得很有意思的一點(diǎn)是,大家有沒(méi)有發(fā)現(xiàn),美國(guó)之外的這幾家公司,allbirds, Oatly和On,都是有比較核心的產(chǎn)品創(chuàng)新的,反而美國(guó)本土的這三家感覺(jué)比較炒概念。這是因?yàn)樾挛魈m,瑞典,瑞士這些地方是有比較優(yōu)勢(shì)的產(chǎn)業(yè)資源的,反而美國(guó)制造業(yè)都是外包,所以產(chǎn)品力反而說(shuō)不上強(qiáng)。這個(gè)我覺(jué)得是中國(guó)賣家可以好好思考一下的。人人都在說(shuō)德國(guó)路線,啥叫德國(guó)路線?可能歐洲這幾家比美國(guó)更有參考意義。

總體來(lái)說(shuō),讀了這幾個(gè)招股書(shū)之后,小貓感覺(jué)之前的理念再一次得到了印證:品牌是壁壘,產(chǎn)品是核心,DTC是一件長(zhǎng)期的事。有相同理念的朋友們歡迎關(guān)注并加小貓(wx:unicornkitten),和小貓共同交流探討,一起進(jìn)步。

你還可以看看:

萬(wàn)字長(zhǎng)文:中國(guó)跨境電商二十年

別人一般不說(shuō),關(guān)于出海DTC你應(yīng)該知道的十個(gè)真相

什么叫品牌?品類天花板?談?wù)効缇称放频膸状蠼K極問(wèn)題

Live or die,訂閱制是最強(qiáng)商業(yè)模式嗎?

萬(wàn)字長(zhǎng)文,DTC的前世今生終于說(shuō)明白了

文章為作者獨(dú)立觀點(diǎn),不代表DLZ123立場(chǎng)。如有侵權(quán),請(qǐng)聯(lián)系我們。( 版權(quán)為作者所有,如需轉(zhuǎn)載,請(qǐng)聯(lián)系作者 )

網(wǎng)站運(yùn)營(yíng)至今,離不開(kāi)小伙伴們的支持。 為了給小伙伴們提供一個(gè)互相交流的平臺(tái)和資源的對(duì)接,特地開(kāi)通了獨(dú)立站交流群。

群里有不少運(yùn)營(yíng)大神,不時(shí)會(huì)分享一些運(yùn)營(yíng)技巧,更有一些資源收藏愛(ài)好者不時(shí)分享一些優(yōu)質(zhì)的學(xué)習(xí)資料。

現(xiàn)在可以掃碼進(jìn)群,備注【加群】。 ( 群完全免費(fèi),不廣告不賣課!)