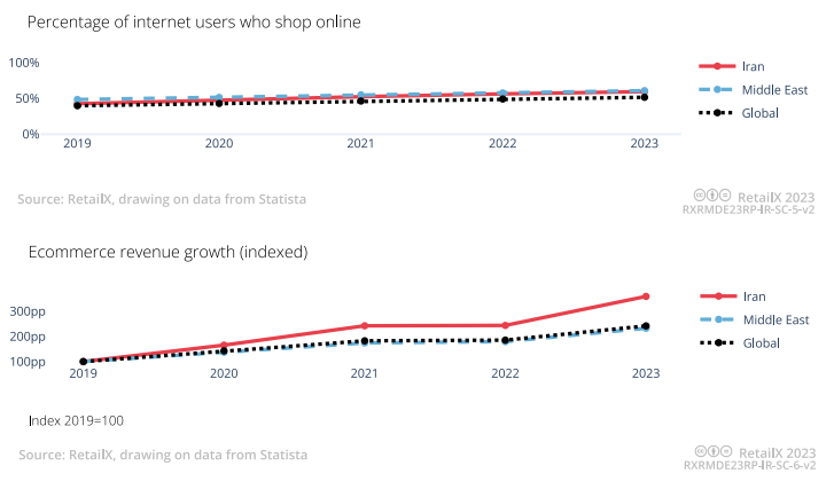

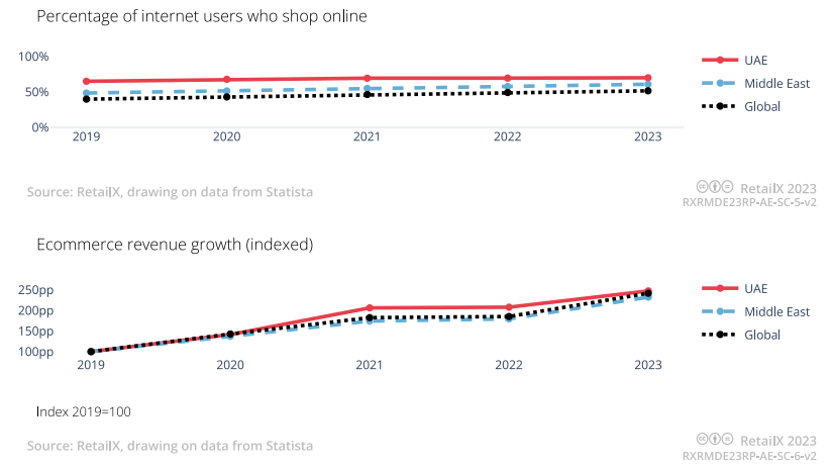

中東地區是一個人口超過4.19億的龐大市場,人均國內生產總值(GDP)普遍高于全球平均水平,但各國之間的經濟發展仍存在顯著差異。在互聯網普及率方面,該地區約有80%的人口使用互聯網,但只有61%的人進行網購,這一比例高于全球平均水平的52%,并且近年來穩步上升。

2019年,中東地區有48%的互聯網用戶進行過網購,與全球平均水平幾乎持平。電子商務市場的整體收入增長勢頭良好,但各國表現不盡相同。其中,增長最快的市場是伊朗,年復合增長率(CAGR)高達31.7%,但由于國際制裁,該國電商發展受到一定限制。

本報告選擇中東地區最具代表性的六個國家——伊朗、以色列、卡塔爾、沙特阿拉伯、土耳其和阿聯酋,深入分析其電商市場特點。

二、中東主要電商市場解析

1. 伊朗:高速增長但受制裁影響

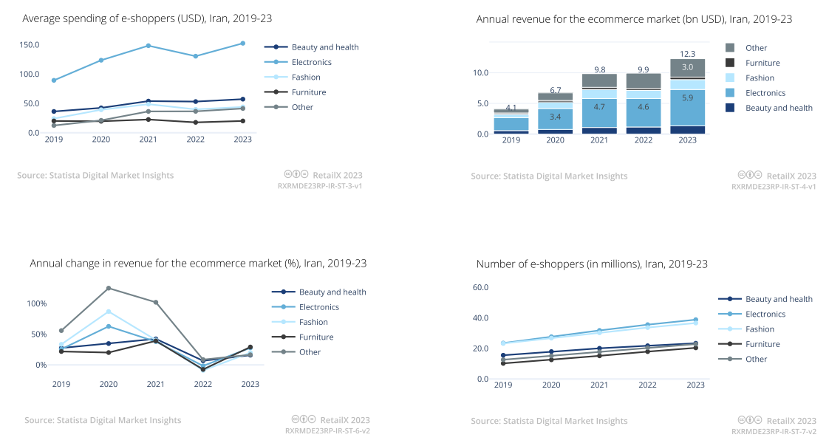

伊朗是中東地區人口最多的國家之一(8800萬人),網購普及率為60%。本土電商平臺Digikala在市場中占據主導地位,被稱為“伊朗的亞馬遜”。然而,由于國際制裁,跨境貿易受限,電商增長主要依賴本地市場。

市場特點:

年復合增長率31.7%,增長速度最快

主要電商平臺:Digikala

互聯網普及率:79%

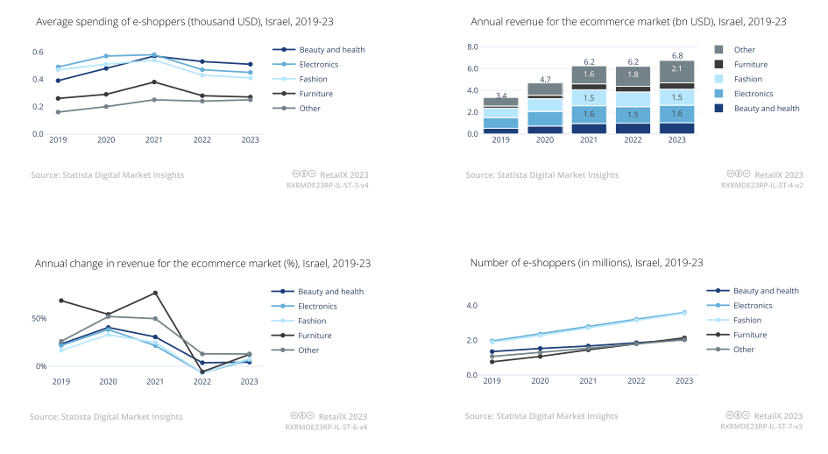

2. 以色列:高消費能力但網購比例低

以色列的互聯網使用率高達90%,但網購滲透率僅為52%。消費電子和時尚是最受歡迎的品類,2023年兩大品類線上支出分別達16.1億美元和14.7億美元。但由于消費習慣,實體零售仍占主導。

市場特點:

高消費力國家

主要電商平臺:Amazon、eBay、本土品牌網站

線上零售額占比僅9%

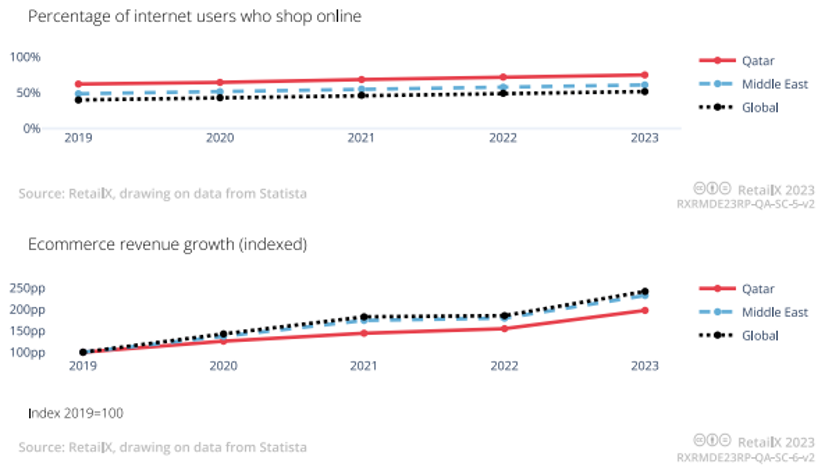

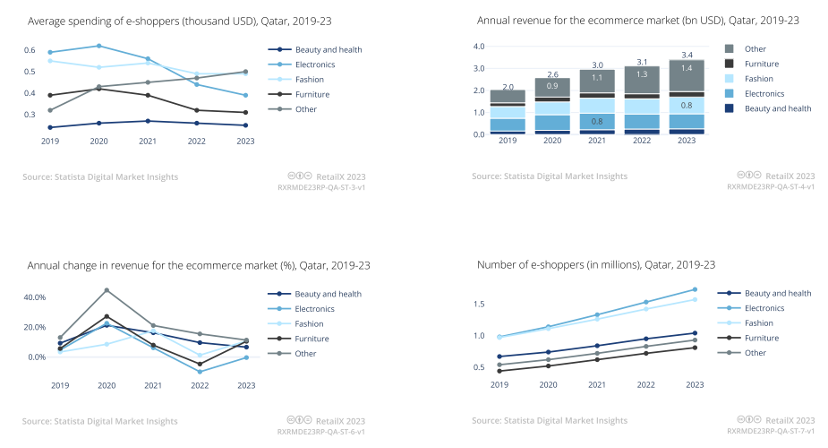

3. 卡塔爾:高端市場,社交電商興起

卡塔爾是全球最富裕國家之一,人均GDP達118550美元。盡管網購比例達72%,但多數消費仍然流向線下實體店。Z世代消費者更傾向于使用社交媒體進行購物,推動社交電商市場發展。

市場特點:

線上交易總額:34億美元

主要電商平臺:亞馬遜、速賣通、家樂福、LuLu Hypermarket

41%的訂單通過移動端完成

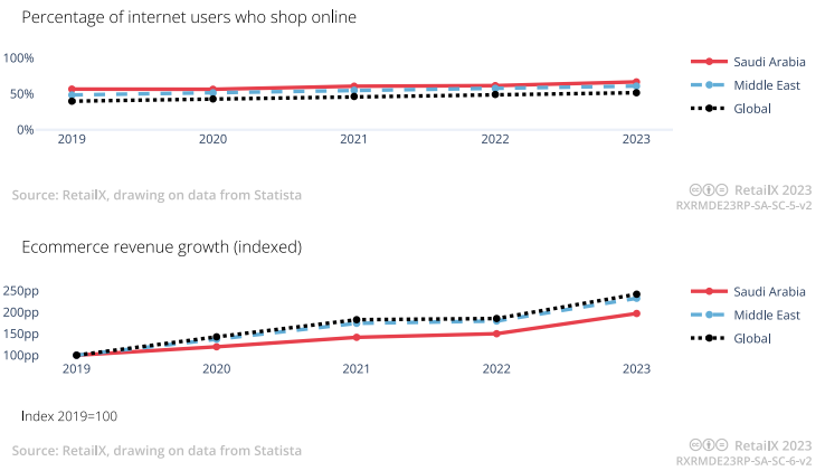

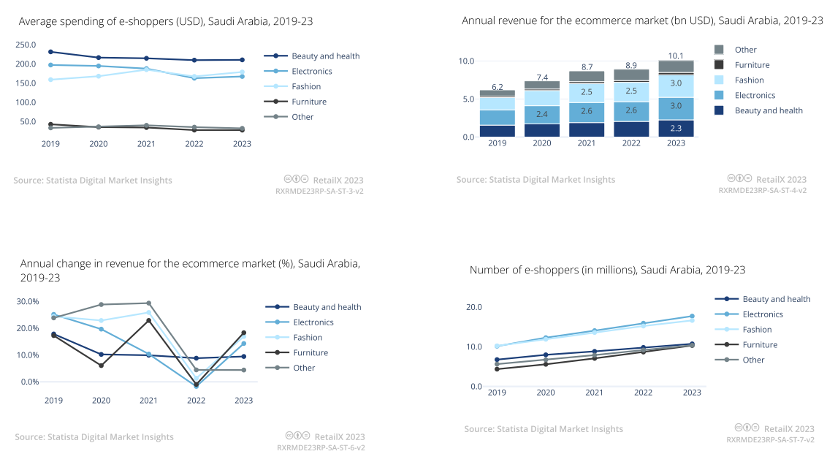

4. 沙特阿拉伯:年輕化消費群體,市場潛力大

沙特阿拉伯擁有3600萬人口,其中超過50%為千禧一代和Z世代。2023年,線上消費總額達101億美元,其中時尚和消費電子品類占比近60%。Haraj、Noon、亞馬遜等平臺在市場中占據較大份額。

市場特點:

67%的互聯網用戶進行網購

主要電商平臺:Noon、亞馬遜、速賣通、Opensooq

線上消費占零售總額的比重穩步提升

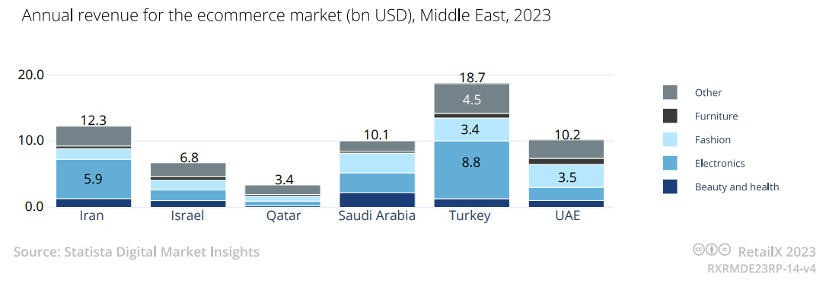

5. 土耳其:中東最大電商市場

土耳其是中東電商規模最大的市場,2023年線上交易額達187億美元。盡管該國通脹率高達65%,但電商增長依然穩定。消費電子和時尚是主要購買品類。

市場特點:

84%人口使用互聯網

線上零售市場增速與中東整體趨勢相同

主要電商平臺:Trendyol、Hepsiburada、亞馬遜土耳其站

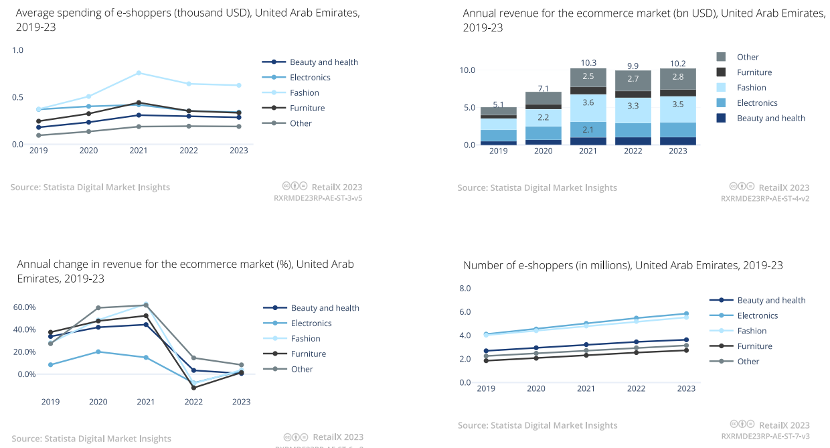

6. 阿聯酋:區域電商中心,移動端購物主導

阿聯酋是中東電商發展的核心,70%人口曾進行過網購,2023年電子商務收入達102億美元。阿聯酋電商的一個顯著特點是移動端購物普及率極高,68%的訂單來自移動端。

市場特點:

94%的消費者至少在一個亞馬遜網站購物

主要電商平臺:Amazon AE、Noon、Ounass(奢侈品)

線上零售額占總零售額的14%

三、中東線上消費者偏好

盡管電子商務正在迅速發展,中東消費者仍然偏好線下購物。各國電商消費占比存在較大差異,例如卡塔爾線上消費金額占零售總額的15%,而土耳其僅為6%。

阿聯酋的移動購物滲透率最高,2023年68%的電商交易通過手機完成,而沙特阿拉伯的移動端購物率相對較低,僅為57%。

四、社交電商模式的崛起

社交電商在中東迅速崛起,尤其在卡塔爾、土耳其和阿聯酋,年輕消費者傾向于通過Instagram、TikTok等社交平臺發現和購買商品。

關鍵趨勢:

卡塔爾98%的人口至少使用一個社交媒體平臺

土耳其35%的消費者在社媒平臺關注品牌

阿聯酋59%的消費者曾通過社交平臺購物

沙特社交電商增長最快

2023年,沙特社交電商市場交易額達13.38億美元,預計到2028年將增至43.51億美元,年復合增長率為21.7%。年輕一代對社交平臺提供的互動體驗需求激增,推動了這一市場的擴展。

五、未來趨勢與挑戰

1. 物流與支付挑戰

跨境支付難題仍待解決,部分國家缺乏全球支付方式支持。

物流基礎設施不完善,導致配送時間較長。

2. 本土電商平臺崛起

以Digikala(伊朗)、Noon(阿聯酋)等為代表的本土平臺正在迅速擴張,與國際巨頭競爭。

3. 社交電商與移動端增長迅速

Gen Z和千禧一代消費者推動社交電商增長。

未來移動端將成為主流購物渠道。

中東電商市場增長迅猛,盡管各國市場成熟度不同,但整體趨勢向好。本土電商平臺崛起、社交電商興起以及移動端購物成為主要趨勢。然而,跨境支付和物流仍是影響電商發展的重要因素。

對于想要進入中東市場的電商企業來說,理解各國消費者的購物習慣,優化支付和物流體系,并積極利用社交媒體推廣,將是成功的關鍵。

文章為作者獨立觀點,不代表DLZ123立場。如有侵權,請聯系我們。( 版權為作者所有,如需轉載,請聯系作者 )

網站運營至今,離不開小伙伴們的支持。 為了給小伙伴們提供一個互相交流的平臺和資源的對接,特地開通了獨立站交流群。

群里有不少運營大神,不時會分享一些運營技巧,更有一些資源收藏愛好者不時分享一些優質的學習資料。

現在可以掃碼進群,備注【加群】。 ( 群完全免費,不廣告不賣課!)